2022年整存整取5年利率表,2021年整存整取利率表

本文讲一个人财务自由需要的平衡点。当然本文只讨论普通上班族,当然富豪们除外。等效假设你父母养你从出生到22岁大学毕业,而你又养父母从60岁退休到82岁去世(假定平均都能活到82岁),这个可以做一个简单的嫁接,就是等效于自己养自己到22岁,自己也活到82岁。等于你的生活

本文讲一个人财务自由需要的平衡点。当然本文只讨论普通上班族,当然富豪们除外。

等效假设

你父母养你从出生到22岁大学毕业,而你又养父母从60岁退休到82岁去世(假定平均都能活到82岁),这个可以做一个简单的嫁接,就是等效于自己养自己到22岁,自己也活到82岁。等于你的生活支出年限82年。

假如你实际有收入是从22岁大学毕业到60岁退休,实际工作年限38年职业生涯。等于38年收入养自己82年。

我们把82年开支和38年收入都平均一下来计算,就是1年收入要能支撑2.16年的支出。

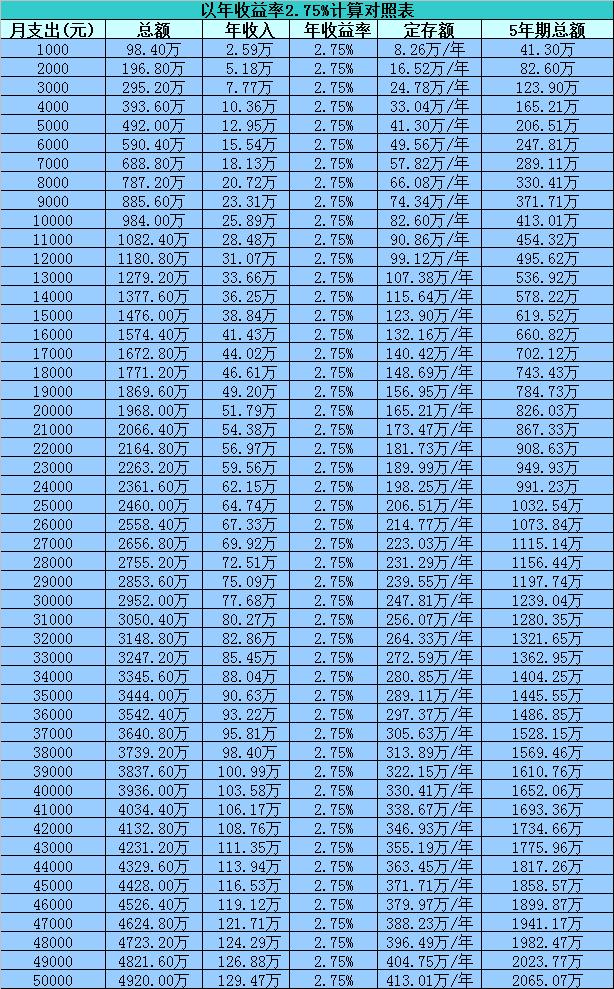

假如你平均月开支是20000元,很容易就能计算得出一生82年总开支1968万,必须保证38年职业生涯,平均年收入51.79万,才能支撑得起。假定你用五年逐年存个5年期整存整取利率2.75%(2022年),你需要每年存165.21万,连存5年,总存款额826.03万,才能保证5年以后,每年有一个定期到期,取出利息24万来抵消每月开支,真正做到被动收入覆盖掉你的月开支,达到财富自由。

平衡对照表

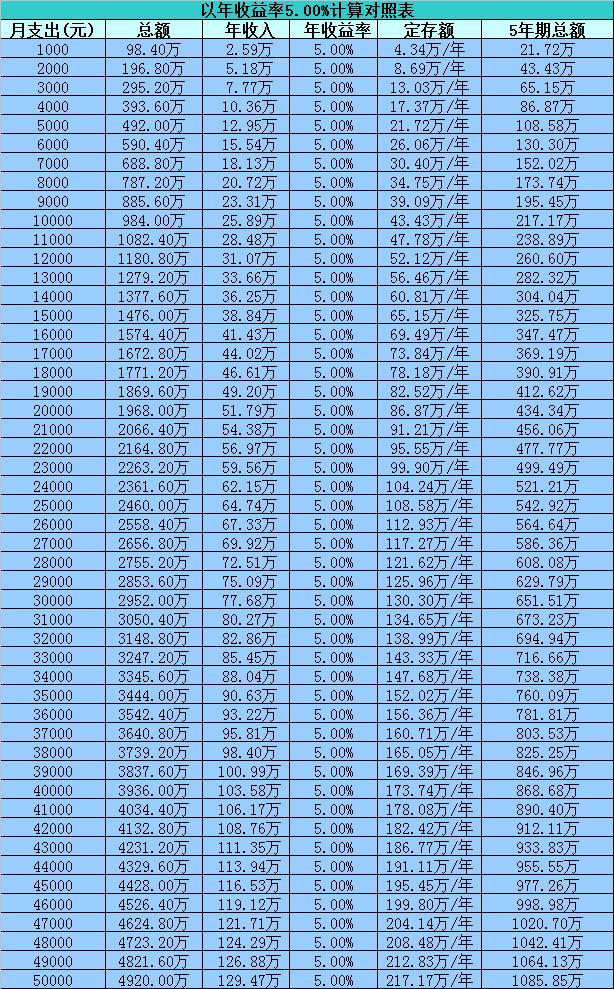

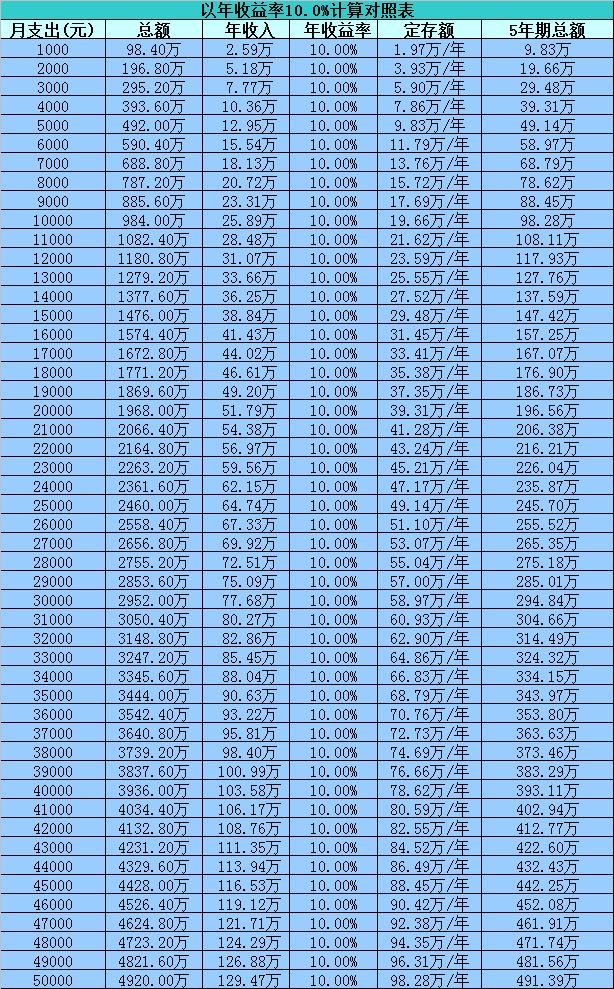

为了方便找到自己的月开支与被动收入覆盖的平衡点,我列了一个对照表。

第一列是指活满82年,一生下来平摊后的均月开支;

第二列是一生中支出额,就是平均月支出*12月*82年;

第三列是38年职业生涯必须保证的平均年收入,不然就老来穷了,自己的总收入支撑不起自己一生的开支了;

第4列是假如你有一个稳定的可保证年收益率的投资理财,用N年逐年存入,以年收益来抵消自己的年支出,达到你不工作,也能支撑得起开支;

第5列是N年循环,滞留在里面的固定资金总额,以实现持续的收益抵消开支,不能取出来的最低总额。

结束语

好了,各位看官对照着表格找到自己的定位,加紧努力赚钱吧,实现财务自由。

如若转载,请注明出处:https://www.anshangmei.com/13413.html

相关推荐

-

农行定期存款利息,安全且可靠,帮助您轻松解决贷款问题

贷款问题一直是许多人头疼的难题。有时候我们需要额外的资金来满足生活的需求、购买房屋或开展自己的事业,但是贷款的利息和还款条件经常让人望而却步。而农行定期存款利息则成了人们注意的焦点,它能够帮助您轻松解决贷款问题,让您得到所需的资金

-

房贷提前还款流程时间是多少天?详解提前还款流程

随着购房者变多,房贷的需求也越来越大,因此提前还款也成为了买房人最为关注的问题之一,那么提前还款流程需要多少天呢?在下面,我们来给大家述说详细的办理流程和规定。提前还款流程:1.了解提前还款规定每家银行的房贷提前还款规定都不尽相同,因此在办理提前还款之前,你需要先了解银行的规定。通常情况下,几乎所有银行都要求贷款满一年,才能进行提前还款。2.了解提前还款利息计

-

分付24小时回收商家,24小时高价回收支付宝秒结平台

如今越来越多的朋友进入股票市场,但即便是不炒股的朋友都知道,投资市场都存在风险,所以作为一名从事炒股多年的老股民,也作为九方智投的一名老学员,我认为新手入市先要想的不是如何获益而是先学会如何不亏损。可能有朋友会问:九方智投交29800的服务费值得吗?我个人学习下来认为是值得的,因为现在很多“股市陷阱”我都可以轻松避开!那“陷阱”有哪

-

华夏信用卡,华夏银行信用卡丨推荐1人领150元刷卡金!领取无上限!

你是否在为还款感到心痛?推荐办卡活动来了!新户好礼归好友,刷卡金归你!推荐1人办卡达标,即可领取150元刷卡金推荐6人办卡达标,更可领取1500元刷卡金领取无上限,多推多得,一直达标一直领【活动时间】2022年12月1日-2023年12月31日【活动内容】活动期间,未持有我行信用卡的新客户通过推荐人转发的专属链接申请信用卡,成功核卡后60天内任意消费一笔视为推荐成功。推荐人每成功

-

计算,辽宁省特殊工种退休,养老金如何计算?

给辽宁老乡计算一下养老金。(一)个人信息:辽宁小城国企男职工,1968年6月出生,1986年12月参加工作。2013年以前一直从事井下采煤工作。1995年1月参保缴费,1996年1月建立个人账户。因为井下作业满9年,所以满足特殊工种提前退休条件,将于2023年6月退休,退

-

生活需要薅羊毛(三十一)-银联闪店侠每日消费有惊喜

这个是云闪付受邀用户推送参加的活动,但是他的活动奖金真的好诱人呀。一等奖:88元红包,600个;二等奖:6元红包,32800个;三等奖:5元红包,53800个;四等奖:4元红包,43800个;五等奖:3

-

鞍山万达广场,

中秋节期间,鞍山消费市场人气火爆。多家大型商场在商品促销之余,还推出了形式丰富、主题多样的各类活动。三天小长假,各大商场成为了市民们消费休闲的好去处。实惠的促销和有趣的活动,给商家们带来了客流量和营业额的“双丰收”。此外,市民们在中秋小长假期间,外出就餐共享美食,让餐饮商家在初秋时

-

国家开发银行助学贷款信息网,贷款信息网上查的到吗

从什么时候开始你也变成了一个房奴呢?从什么时候开始你用上了网贷?从什么时候开始你被这些贷款压地喘不过气了呢?现代年轻人其实活的很累的,每次到了还款日都要焦虑,从刚开始的勉强生活,到最后的入不敷出。在这几年的疫情情况下,很多人群的收入是不客观的,可是房贷每个月的还款日是雷打不动。从一开始几千的网贷、信用卡,周转一下,到最后将近20W的网贷负债,你是否看不到希望?20

-

期货k线,短中长均线的排列

摘要:从均线角度判断个股的趋势是最好的,因为从交易的角度来说只有多头趋势才是最值得我们关注参与的。多头趋势下最能有效分辨个股强弱则是短中长均线的排列。当均线呈现多头排列时,为股价最强势的时间段,因为此时所

-

了解信用中国信用报告,轻松下载贷款必备攻略!

在如今快节奏的生活中,贷款已成为人们实现梦想、满足需求的一种常见方式。然而,无论是申请个人贷款还是商业贷款,银行和其他金融机构都会要求借款人提供信用报告。信用报告是银行评估借款人信用状况和还款能力的重要依据。那么,作为借债人,我该如何