利率风险结构和期限结构,利率风险结构的主要内容

大家好,我是四十叔。一个想和大家一起慢慢变好的家伙。四十叔说过,我这个号从今往后的定位就是O2O职场?自媒体链接?家庭投资理财。人一生的时间精力太有限了,在信息繁杂的世界当中,必须给自己的做减法,聚焦到自己想要发展的方向上去。注意力在哪里,产出就在哪里。永远不要想着自己啥都能干,更不要以为自己在一个领域干出了比较出色的成果,

大家好,我是四十叔。

一个想和大家一起慢慢变好的家伙。

四十叔说过,我这个号从今往后的定位就是O2O职场?自媒体链接?家庭投资理财。

人一生的时间精力太有限了,在信息繁杂的世界当中,必须给自己的做减法,聚焦到自己想要发展的方向上去。

注意力在哪里,产出就在哪里。

永远不要想着自己啥都能干,更不要以为自己在一个领域干出了比较出色的成果,就可以在其他的领域能力也可以通吃。

要相信在一个新的领域,我们任何人都要遵循事物发展的客观规律。

你就是要从最简单的爬行开始,然后才逐步学会站立,最后才能够学会独立行走。

在家庭投资理财的世界里面,四十叔也和大家一样是新人,我写出来的东西一定不会高大上,但是我答应大家,一定是我学习了之后,可以应用在我们的生活当中来。

教是最好的学,学到了就要抓紧教会别人,这样才能将自己所学的效益发挥到最大。

以下内容,只代表个人观点,不一定对,随便看看。

四十叔曾经从美团离职后,加入过一家二手车金融公司,负责某个区域的二手车带看交易业务。

我们通过与二手车商合作,把二手车市场上的汽车录入到公司的系统里面。

再统一把二手车的售卖信息对接同步到各类知名的二手车交易平台,比如58汽车,易车网,汽车之家等。

C端消费者在看到这些信息之后,一般会电话咨询,了解看到的二手车车况信息及价格信息。

电销团队接到电话之后,会对客户的需求进行分析,确定客户意向,深入地挖掘客户想要的汽车品牌、价位、车况等

这些信息挖掘完毕后,会把相关的客户电联信息转到线下的团队,来进一步的线下邀约,带着客户去看车,并且给客户进行详细的介绍讲解。

最后成交的时候,分全款和和贷款,全款基本上与我们下一步对客户的开发就无缘了。

所以,一般业务员都会引导客户去办理金融贷款。大多数客户自己也不知道自己是不是要贷款,这个时候确实会在业务员的沟通之下选择办理金融贷款业务。

这还没结束,金融贷款,那么就一定要查客户的征信,我们会通过大数据的方式,以及直通征信平台等查询,来确定这个客户是不是在我们的风险可控范围内的客户。

如果查下来客户是黑户,那么这种客户的风险系数就比较高,情况突破了公司的风控安全模型。

这种客户我们也不会放弃,因为每个客户都来之不易,到这一步的业务链条特别长,我们也已经付出了巨大的人力、时间、资金成本,那么是一定会想办法给到能够做得了的公司来做。

而在金融公司这一端,不同的公司,为了追求高收益,会把这种单子给做下来。

高风险意味着高收益,这是金融世界的通行准则。

于是,这种单子,我们就会对接到专门能做风险比较高的客户的金融公司,我们也就适当地从金融公司那边收一点辛苦费,效益最大化,不然付出去的成本全打水漂了。

而购车贷款客户,也希望我们能够帮助他解决这个问题。

有购车需求,有贷款需求,但是征信通不过去,如果办不了贷款,那么客户的购车计划也就意味着要放弃。

无非就是客户是否愿意为了自己的不良征信去付出多一点的贷款资金成本而已。

既然是金融公司,自然离不开贷款这件事情,那么一定是少不了利率计算的。

根据四十叔接触到的客户来看,大多数人对于贷款利率和投资理财产品的年化收益率都不是很清楚的。

这些购买二手车想要进行金融贷款的客户,大多数人觉得月供在自己的承受范围内,基本上就会同意金融业务员说的纸面合同的利息,按照民间利息的说法是3年贷款时间,月利息是6厘到9厘的样子,不同的金融公司不一样,能做黑户的年贷款利率就更高了。

换算贷款年利率的话是0.6%*12=7.2%。那么也就是7.2%-10.8%。

这样看大家可能没有什么概念,对比几个数据。

央行为基准的5年期以上房贷利率是4.9%。当然大家也都知道房产贷款是目前为止普通老百姓唯一能够接触到的资金量比较大,利率比较低的产品了。

作为消费贷款一类,招商银行的车贷利率1-5年(含)期的利率是5.75%。

这样一看,大家应该知道二手车的金融的贷款利率是比较高的了。

在之前四十叔从事二手车金融行业的时候,除了贷款利息以外外,一般还会收贷款手续费,看车的金额2000-5000不等。(根据国家这些年的整顿之后,现在基本上是不允许收了,最起码是不允许在合同上体现了,这样是违法的)

如果把这部分的贷款手续费算进去,那么贷款的利息就不是7.2%-10.8%了。

那这种情况如何计算最后的贷款年化利率呢?

其实也是有办法的。

这里四十叔给大家提供一个工具,就可以帮助大家轻松化解这个如何计算贷款年化利率的问题。

这个工具就是一个函数XIRR。

大家基本上在excel里面就可以计算出来。

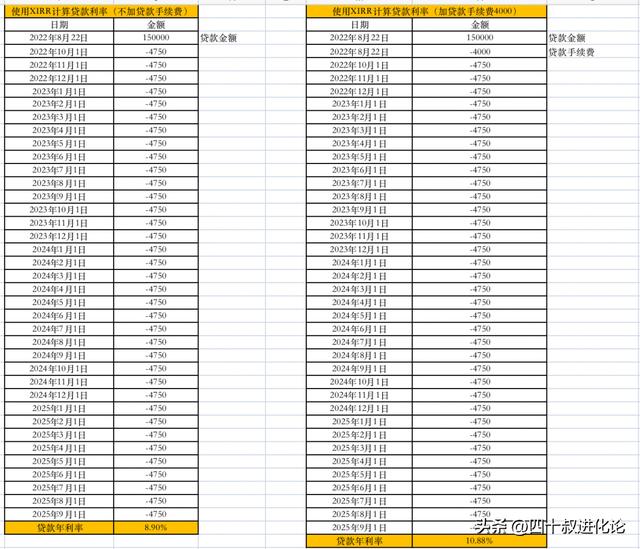

给大家举个例子,某天小王去二手车市场购买了一辆二手宝马汽车。

车价20万,然后首付5万,贷款15万,每月还4750元,贷款手续费收4000元,小王觉得还可以,目前小王的月收入在15000元,在自己的承受范围内,于是决定购买。

那此时小王承担的贷款年利率是多少呢?下面四十叔就给大家利用XIRR计算的结果如下:不加贷款手续费是8.9%的贷款年利率;如果加上4000元的贷款手续费就是10.88%的贷款年利率。

经过四十叔这样一番计算,我想你们应该清楚了吧。如果大家对民间利息、以及车贷这种利息不懂的话,都可以用XIRR这个公司来计算。只要输入数值,XIRR会自动会为你计算好。

那么四十叔再追问一下,如果业务员再说需要收一个GPS安装费呢?如果也写进去贷款合同里面,那么这个贷款年化利率怎么算呢?大家思考一下。

除了用XIRR计算贷款年化利率以外,我们也可以用来计算投资某款理财产品的年化收益率。

比如你每月定投1000元,年底拿回来13500元,最后你的年化收益率是多少呢?

并不是12.5%哦。

我们很多人的计算方式是(13500-12000)/12000=12.5%

这样计算是错误的。

因为我们的钱不是一次性投入进去12000元,也不是投进去了之后一年的时间不动,如果是这种一次性投入进去保持1年不动,最后年底收到13500元,那么这就是12.5%的年化收益率。

但是我们是定投的方式每月进去1000元。

正确的方式是用XIRR计算,计算下来是25.26%,这个年化收益率是非常高了。

好了,如果大家还是有问题,欢迎随时与四十叔链接。

关注四十叔,让我们一起慢慢变好。

如若转载,请注明出处:https://www.anshangmei.com/19175.html

相关推荐

-

95559交通银行打电话去银行核实账单,95559交通银行网上银行

亲爱的客户朋友,您好!镜湖春色来天地,赭山浮云变古今。一夜之间我们的城市遭遇了来势汹汹的疫情,政府号令一下,尽锐出战,奋楫笃行,不出门,不聚众,疫情把我们与这座城市紧紧地联系在了一起。每一个你我或居家办公或陪伴亲人或志愿前行,都在以默默行动勠力同心支持着这座城市。停止的是脚步,不停的是进步,交通银行芜湖分行一刻也不会懈怠对您的服务。您的存贷款、汇款转账、个人

-

没有钱信用卡还不起了怎么办(个人破产 信用卡还不起了怎么办)

对于不少的80后、90后来说,赚钱速度跟不上消费欲已经成为了自己最苦痛的心病。而市面上随处可见的网络贷款与信用卡办理也像是张着血盆大口的“食人花”一般,自己一个不小心就要被吸引过去,开始一场“罪恶”的“买买买”之旅,而消费过后,那种难以还清的处境也逼得自己心

-

新办的银行卡为什么转不了钱,工资转入银行卡还是自己的钱吗?持卡去柜台转账,排队一小时遭拒

刚不久从中国银行广东东莞长安的一家支行回来,真是被气得个半死!考虑人多排队,我上午11点多钟就线上预约取号了,因为自己的银行卡被限制非柜交易,无法线上支付和转账,不然我也不会跑去柜台办理转账。今天总算见识到了银行的庐山真面目,一直以来,我都没想明白支付宝马云为何能让银行改变,其实并不是支付宝有多么的厉害,而是龟

-

新股申购中签率高的时间段,新股申购中签率一览表

恒烁股份8月18日晚间公布网上申购情况及中签率,公司此次网上定价发行有效申购户数为464.61万户,有效申购股数为218.47亿股,网上定价发行的中签率为0.03273508%。公司本次发行股份数量为2066.00万股,网上最终发行量为715.15万股,发行价格为65.11元/

-

买房前查征信记录,从“清”开始

买房是每一个人的大事,但是在买房的路上,很多人可能忽略了自己的征信记录。而个人的征信情况对于买房来说可谓是至关重要,没有良好的征信记录,你的购房计划可能会受到很大的影响。所以,在买房之前,查看自己的征信记录是非常

-

2008年我国通货膨胀的对策,成本推动型通货膨胀的对策

如何对抗通膨?首先ㄧ定要把自己健康照顾好,有健康的身心,才能够把工作、投资做好,才有本钱对抗通膨!对抗通货膨胀首先要持有一种资产,它能为其提供一个正面的现金流量,这是为了防止通货膨胀。与此同时,在资产持有

-

京东换货需要多长时间?这影响你贷款的中要素

随着电子商务的进步和发展,越来越多的人倾向于在京东等电商平台上购物,享受便利的购物体验。然而,有时候我们购买的产品可能存在一些问题,需要进行换货。在申请贷款时,贷款人常常担心换货流程产生的延迟。本文将探讨京东换货流程对贷款申请的影响,并提供解决方案,帮助借贷人更好地应对此问题。京东换货的时间是贷款过程中

-

智慧榕树贷款怎么样(智慧榕树贷款利息高吗)

c来电忧心忡忡地说店里出了点事,需要钱周转,我说郑晓远也没发工资,我给你借点吧。打开微信看着那几个星标朋友,一一划过……梦子不行,刚装修了房子又准备买车,而且是给别人借,又不是我自己用,又该觉得我拿她当提款机。嫂子不行,我哥工地上也不爱发

-

想贷款容易?试试这些贷款App吧!

随着人们对财富管理的要求越来越高,大量的贷款App也应运而生。那么,在众多的贷款App中,哪些是容易审批通过的呢?接下来,我们为您推荐几个可能适合您的贷款App。1.现金卡现金卡是一款可以无抵押、无担保、无工作证明、无信用卡的快速借款App。您只需要下载该App,并填写相关的贷款申请信息,一般是需要填写个人姓名、身份证号码、银行卡号等基本信息。

-

抖音限流是什么原因造成的,抖音限流是什么回事

朋友们!你们做抖音或自媒体流量高吗?你们知道平台推流机制吗?我以前做过抖音直播,现在来做自媒体创业,通过几个月的摸索,我觉得无论是抖音还是头条,西瓜等自媒体基本推流机制是一样的,流量是有层级的,平台其实就是个机器人,他只以数据说话!他不管是什么人,什么作品,前期都会给我们一个基础流量,也