随借贷款可靠吗,生意周转,本想备而不用,疫情3年用了7次,“金主爸爸”说给

【续上篇】《生意周转,一直“躺平”的100万,让这位“金主爸爸”保管了》。生意周转,虽然正常情况下,这笔钱“备而不用”,但我们在做理财规划时,以防不时之需,还是兼顾了钱的“灵活性”。2020年3月,“金主爸爸”帮H总把100万“保管”起来了,顺利投保。疫情,真的是让大家对“变化”产生了敬畏之心。生意周转,垫付了80万出去,但只回来了30万,

【续上篇】《生意周转,一直“躺平”的100万,让这位“金主爸爸”保管了》。生意周转,虽然正常情况下,这笔钱“备而不用”,但我们在做理财规划时,以防不时之需,还是兼顾了钱的“灵活性”。

2020年3月,“金主爸爸”帮H总把100万“保管”起来了,顺利投保。疫情,真的是让大家对“变化”产生了敬畏之心。

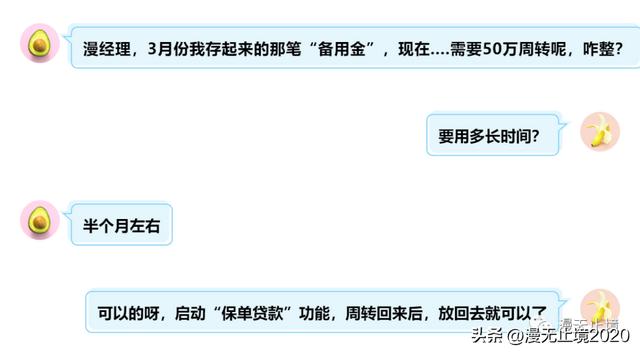

生意周转,垫付了80万出去,但只回来了30万,50万被“拖延”,原本“趴”在银行活期的备用金,突然间就紧张了,因为2020年8月要流转一笔100万出去,钱不太够了……

“备而不用”的钱,需要“救急”

情急之下,H总想起了她3月份配置的储蓄险,来咨询:

疫情3年,周转了7次

疫情3年,生意上的资金少不了“回笼不及时”的时候,H总周转了7次:

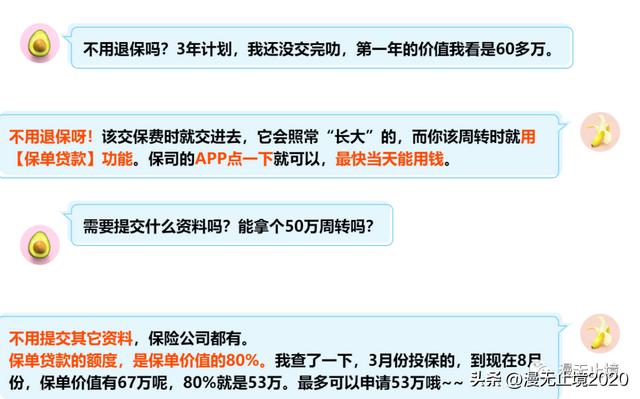

(1)第1次申请·2020年8月:当时保单价值67万,贷款50万;

(2)第2次申请·2020年9月:当时保单价值67万,贷款50万;

(3)第3次申请·2020年11月:当时保单价值68万,贷款50万;

(4)第4次申请·2021年2月:当时保单价值68万,贷款50万;

(5)第5次申请·2021年3月:当时保单价值165万,贷款130万;

(6)第6次贷款·2021年10月:当时保单价值168万,贷款135万;

(7)第7次贷款·2021年11月:当时保单价值170万,贷款150万。

本以为“备而不用”,疫情3年周转了7次,“金主爸爸”说:给!H总感慨说:大家都挺难的,不过,我不怎么焦虑了,有这个“保单贷款”功能,帮助太大了,况且,还能一边在“增值”,不影响我周转……

一边“躺赢”,一边“周转”

真的是功能一旦“懂用”,拦都拦不住!谁让这个服务如此顺滑呢?有没有迫不及待地想知道:这7次周转,H总的“金主爸爸”(100万/年×3年)到底是怎么给到她支持的呢?到底又是怎么“一边躺赢一边周转”的呢?2个方面,一起来围观:

一边“躺赢”

就看“绿色列”,3年期交,交完的次年,保单价值已超总保费,并且逐年“长大”(纵向↓)。

那么,这个保单价值,不会因为中途周转而改变。它的“长大”,会带动“可贷金额”一起“长大”(横向→)。

一边“周转”

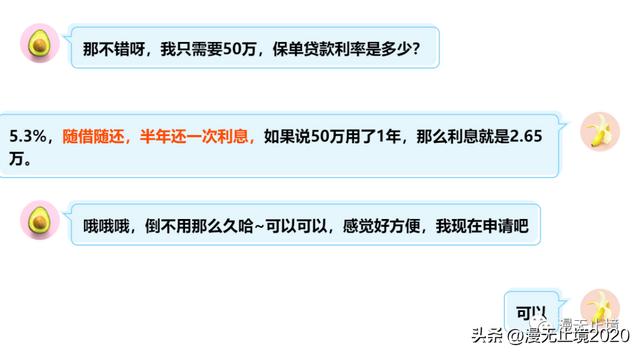

周转的金额,也就是“可贷金额”,与保单价值有关,即保单现金价值的80%(合同载明)。这一点上,有点像银行的抵押贷款“成数”,我们拿房子去银行抵押,房子100万,抵押成数60%的话,那贷款金额就是60万了。在还款方式上:随借随还,当前贷款利率5.3%。

假如在第5年,可贷金额252万:

我现在需要200万周转,以1年周期来简单算,1年利息10.6万,而保单当年的价值增长了10.68万,那就是保单增值部分可以覆盖这200万的利息。

当然,如果说需要250万周转的话,利息是13.25万,保单增值部分(10.68万)可以冲抵贷款利息(13.25万)的一部分,即一笔250万的贷款,只需自付2.57万的额外利息,算是一笔“低息贷款”了。

下一年,保单又继续增值了。

以保单前面的这20年来看,保单价值的增值,“可贷金额”从首年的55万逐渐提升至400万,作为“备用金”是不是妥妥的?一边“躺赢”一边“周转”,是不是很香?

用上金融工具·轻松自主有规划

金融工具,是为我们的幸福生活服务的,用对工具也能真正为我们“减压”。需求不同,配置的储蓄计划也不同,比如有的企业家喜欢一次性交完的,那就选择一次性交;有的老板“备而不用”的资金是50万,那就按照50万来规划,如果是1000万,那就按1000万规划……

小结·划重点

(1)周转,不需要【退保】!启动“保单贷款”功能就可以了,这也是储蓄形态的保单特有的功能

(2)保单价值逐年“长大”,“可贷金额”也在“变多”,并且,额度的使用期限是:终身

(3)需要周转的时候,APP上点一下,到账快,用完就还回去,不需要像银行一样提供资料审批。

(4)不需要周转时,保单可以悄悄地帮助我们顺便实现“被忽视”的目标:子女的教育金、婚嫁金的准备,或者自己的养老储备等等。

保险工具,并不是“听说”中的“不灵活”,也不是“传说”中的“没用”,只不过是没有好好“认识”它!

本文用的保险工具是【增额终身寿险】,老板们,记下来了吗?如果您或身边的朋友与H总的情况类似,此文可分享、收藏!

想要规划起来的,来咨询~

如若转载,请注明出处:https://www.anshangmei.com/26959.html

相关推荐

-

车贷提前还款后面的利息还要还吗?如何避免重复支付?

随着汽车消费的飞速增长,越来越多的人选择通过车贷购买自己的座驾。不过,当月供一直挂在头上,不仅增加了经济负担,长期的还款周期也让人感到沉重。因此,很多人想要提前还完车贷,以减轻还款负担。但是,在车贷提前还款后面的利息问题上,许多人疑虑重重,不知道有没有必要还。车贷提前还款后面的利息还要还吗?在银行或金融机构签署的贷款协议中,一般都会有还款方式和罚息条款的规定。根据贷款合同的规定,在贷款期内提前

-

好医保住院医疗如何退保?关键步骤来帮您快速返还住院医疗费用!

随着生活压力越来越大,不少人选择购买好医保以保障自己的住院医疗费用。然而,当一段时间过去后,您可能会发现自身情况发生了变化,或者是对好医保保险产品有所不满,希望退保返还相应的费用。那么,关于好医保住院医疗怎么退保?本文将为您介绍退保的相关事宜,并提供关键步骤,帮助您迅速返还住院医疗费用。首先,您需要了解好医保住院医疗退保的

-

多名中介已上当!普通人也小心这套路

小陈是一名房屋中介业务员,跟一名客户约好了时间看房。他说自己等了三个小时,客户的面没见着,还损失了95块钱。视频:让中介帮忙扫码借充电宝,“客户”却没来小陈换乘了三次地铁,从杭州钱塘区赶到萧山,想把之前的遭遇

-

为什么负债贷款不如你想象的可怕?

负债贷款一直以来都是受到广泛谴责的话题。无论你是毕业生还是有房贷的业主,你都有可能听到过有人谈论负债的危险性。然而,正确的财务管理应该是基于信息和理性判断,而不是恐惧和忽略贷款。生活中可能会有大笔开销需要周转,比如买房子、买车或者付学费,这时负债贷款就是一个良好的选择。但是,如果你不知道如何正确地管理负债,就会让它变成一个终身的负担。以下是几点建议来帮助你

-

环比 同比(同比怎么算)

我们在新闻中经常可以看到GDP同比增长,或者GDP环比增长这样的字眼。那么同比和环比要怎么理解和区分呢?同比同比指的是今年的某一月份和去年同一月份的数据对比。比如今年的2月份对比去年的2月份。之所以要这么对比,是要消除季节因

-

车贷提前还款流程详解,让您轻松还清债务

车贷是购买车辆的一种常见方式,它让很多人实现了拥有自己的轿车的梦想。但是,车贷也需要一定的还款期限,如果没有提前还款的想法,车贷还款人往往要分期还款,每一期分别支付本金和利息。但是,在还款过程中,如果我们拥有了足够的资金,提前还款是一个不失明智的选择。建议车贷的还款人,如果您想提前还清车贷,需要了解以下流程:1.

-

紫金所播讲的茅山鬼术师免费收听版,紫金所有灯

“咦?是赤炎少爷吗?”雨烟在打扫殿外的落叶时看到了一只红狐狸,“你怎么变成真身过来啦?”“嘘……小午呢?”赤炎显化人身问道。雨烟一扭头示意赤炎小午还在寝殿,昨天小午醉酒之后就一直没出门。今天一早,七公主来这星月阁大吵大闹了好久才被赶过来的大皇子接走。赤炎轻轻推开门,“小午,你还好

-

08年股票下跌,最伤心的分别,是生死

到上海之后,工作千头万绪,虽然有十几个手下,可好多工作还是需要亲力亲为,很是忙碌了一段时间。如以前驻外一样,晓婉周五夜里会飞虹桥,周日回北京。我们一行十几个人,统一常住在酒店,为了方便,小刘就住在我的隔壁。晓婉第一次来的时候,阴阳怪气的问

-

无抵押高利贷能借到吗,无抵押高利贷还不上会怎么样

一一因内容过于真实硬核,可能被下架,建议急速看完或收藏或复制粘贴我们已经陷入金融资本编织的陷阱圈套难以自拨越陷越深这是一个非常残酷可怕恐怖社会我们每时每刻都被金融资本或明或暗地收割剥削和压榨,被坑得苦不堪言,但最恐怖的是一部份人还要去感恩戴德。在这里让我们去揭露他们丑陋的面目。他们是谁?他们就是金融资本家。他们几

-

大学生创业案例真实故事简述(大学生创业案例真实故事)

魏志强“我生在黄河边,长在农田里,我的童年除了爷爷挥舞锄头的背影,就是那片红灿灿的辣椒园,赶上国家对农业发展的大力支持,农业产品转型,品牌升级刻不容缓…”在日前举行的第八届中国国际“互联网+”大学生创新创业大赛上,“丰丰登登吉祥物”创业项目得到了评委们的一致认可,获得了校赛一等