银监会投诉银行有用么,银行理财还值得我们信任吗

本文字数约1950字,阅读时长预计3至5分钟,原创干货,欢迎点赞评论银行理财继上月初的一波大跌后,昨日又迎来新一轮跌落,特别是对于广大投资者比较青睐的现金管理类理财产品来说,真的是让很多人意想不到,因为这类理财产品之前算是比较稳定的,特别是央行之前发布的《关于规范现金管理类理财产品管理

本文字数约1950字,阅读时长预计3至5分钟,原创干货,欢迎点赞评论

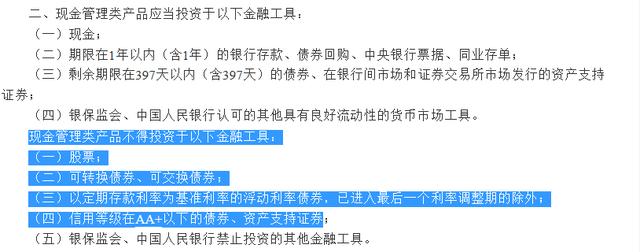

银行理财继上月初的一波大跌后,昨日又迎来新一轮跌落,特别是对于广大投资者比较青睐的现金管理类理财产品来说,真的是让很多人意想不到,因为这类理财产品之前算是比较稳定的,特别是央行之前发布的《关于规范现金管理类理财产品管理有关事项的通知》是明确规定到这类产品是不得投资股票、可转换债、浮动利率债、包括低信用债的。

那为啥我们购买的银行理财产品很多都是R2级别以下的风险了,还会亏损呢?因为银行把我们的钱投入买了很多的固定利率债和信用债了,所以债券市场的波动会直接影响到理财产品的收益,受上个月债券市场波动的影响带来的债券基金的下跌,很多老百姓肯定会在理财到期后进行赎回,与之相对应银行也要把投入到基金公司的钱进行赎回,基金公司为了应对银行的赎回,又会大量抛出持有的债券,这样就造成了债券的下跌,就导致了银行购买的债券基金下跌并直接导致了我们购买的理财产品收益率的下降,所以这就进入到一个恶性循环中了,我的理解是看看央行能不能出台相应的政策进行点资金的防水来应对民众持续的兑付,至少暂时维持住债券市场的稳定,不要进行大规模的抛售。

其次很多老百姓购买理财产品的时候一般都不会去认真看一下那个风险揭示及产品说明书,我最近花了点时间仔细研读了一下,发现明堂道道多着呢!以我之前购买过的某行理财为例

很多时候我们买理财只会看历史收益率,但是金融产品这种东西了嘛,看历史那就是根本就靠不住的,所以我相信包括我在内的很多投资者当初都是先看历史收益率,然后再看看风险等级又是R2低风险,然后可能就草率买了,现在事实告诉我们理财产品的波动规律看历史收益率和净值分析曲线只能看个寂寞,唯一有用的可能就是通过收益率来分析这只产品到底是信用债买的多还是利率债买的多。

当前国债和地方政府发型的地方债都属于利率债,收益率基本都在3%以下,利率债有个特点就是流通性要高,收益率低于信用债,信用债一般是地方企业比如城投公司这些发行的,信用肯定比不过政府嘛,所以特点就是收益率要高,流通性较差,相应的风险等级就要高于利率债,再说直白点对于那些预期收益率在3%以上,甚至到接近4.5%的理财产品来说,肯定是信用债买的多了,在市场持续抛售下如果大幅卖出会导致理财净值出现非常大的波动,给持有人造成更多损失,特别是最近很多低风险R2级别以下的理财产品很多人都在亏损本金了,就证明债券持有人(银行或者是债券基金经理)在不断的持续赎回,所以收益和风险并存,广大老百姓未来要继续购买理财产品还是要多关心市场上大家对于债券市场的投资信心。

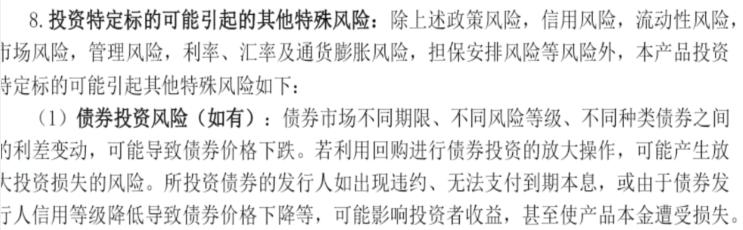

产品风险里面第一个就写的有债券投资风险,特别强调了大量回购导致的投资损失

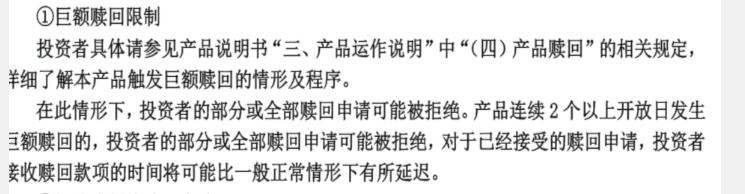

接下来就要分析一下赎回的限制了,通过下图结合之前我发的文章里面提到的央行的通知文件里规定的限制快速赎回每日金额上限为1万元,不难分析出就是巨量的资金进出会导致理财产品的净值出现较大波动,从而影响产品的稳定性,导致产品的市场信誉度下降。

所以对于广大老百姓来说鸡蛋不要放在一个篮子里,特别是对于手中存有大量现金又没有好的投资路径的人来说,不要把全部的钱都拿来买一只产品,特别是那种封闭期特别长的理财产品,一旦遭遇重大市场波动,你找银监会投诉都没有用,而且还是央行规定的让各大行的理财不能承诺保本付息。

因此把手中的钱分散成若干份买现金管理类理财(权益类的那些没有较好的投资常识我劝大家还是别碰了,真有风险承担能力和投资知识不如直接下场亲自买基金或者炒股),而且结合当下的投资情形,以短期封闭(建议要买就买点按日开放式产品,方便快速撤出)为主,配合少量中期长期的投资,比如银行大额存单,好处是资金周转灵活,弊端就是提前取出的话就只能按照活期计息了,或者不要嫌弃利息低,国债也可以考虑,优点是信用比较好,缺点是分散到各个银行发售,额度也有限,有点难抢(上个月去了几次都抢不到)。

综上所诉,投资需谨慎,这也是银行为啥买理财之前要做风险评估的原因(很多人当初都是被一些银行业务员诱导填的),这个我认为要认认真真的做,若果评估不过关那就失去购买资格,但也证明了你对投资风险的承担力和信心不够,那就老老实实把钱存银行活期好了,总比最后本金亏损的时候来到处申诉要强得多,要知道这年头把包包里头的钱捂好了你就超越很多人了,别眼红那些有投资门道的人投资赚钱的时候,亏的时候你看不到。

放平心态来看待银行理财亏损这件事,毕竟很多人当初的初衷也就是指望收益率能跑赢通货膨胀就可以了,现实是我查询了最近的消息,预估2022年的通货膨胀率约为2%,11、12月的这两次重大跌落可能导致很多人的投资预期落空(真的是连通膨都跑不赢了),因此我觉得大家还是少抱怨为好,多拿出时间来分析市场,争取抓住下一个风口,迎来好的投资机遇。

码字不易,感谢各位的耐心阅读,欢迎评论区积极发表不同看点。

如若转载,请注明出处:https://www.anshangmei.com/27045.html

相关推荐

-

用支付宝支付抖音月付还款,让贷款更便捷

贷款是当今社会中常见的金融工具之一,给我们提供了更多的资金流动性和消费能力。而抖音月付作为一种常见的贷款形式,为人们提供了更加方便快捷的消费方式。那么,当我们需要还款时,又该如何选择支付方式呢?本文将为您介绍如何通过支付宝进行抖音月付的还款,让贷款过程更加便捷。首先,我们需要确保已经下载并完成了支付宝的

-

世界十大货币比例2021,世界十大货币排行前十名

大流行对世界货币造成了绝对的破坏。随着世界上每种货币的价值暴跌,随着人们左右失业,随着各国政府都在努力跟上重塑世界的不断变化的因素,它们都为经济界的巨变做好了准备。在某种程度上,世界已经发生了变化。最有价值货币的争夺已经足够激动人心了,在本文中,我们将列出世界上最好、最强的货币。然而,在我们研究它们之前,我们将看看决定世界上最强货币的因素。如果您想跟踪您最喜欢的货币的上下波动并了解这些事情发生的原

-

买房是不是要查夫妻双方的征信

对于很多夫妻来说,买房是非常重要的一件事情,不仅关系到家庭的居住安排,也是对于未来的投资规划。然而,很多人在购房时却不知道是否需要查夫妻双方的征信,这里我们就来详细解答:首先,我们需要了解什么是征信。征信是指通过信用信息共享机构,对个人的信用历史信息进行收集、整理、加工、分析、储存并供信用机构查询的一种服务。在

-

你的信用资金有多少?

春冰薄,人情更薄,求人如吞三尺剑,现在社会信任危机已经普遍存在每一个角落了,当你真的急缺钱的时候向亲朋好友援求无助时咱们办?这个时候多数会考虑做贷款来缓解自己的压力和应急,那你知道自己的应急资金能有多少吗?接下

-

朱永辉,一个村民小组的兴衰史

故乡在长江口一个普通的乡村,以前叫十三生产队,或者十三小队,现在叫村民小组,以前大概有38户人家,其中有黄、邱、张、徐、陈、许六大家族,管、曹、陆、朱、黄(同姓)五小家族,大家族一般人丁兴旺,人多势众,兄弟或堂兄弟三四个到七八个,小家族基本是一户人家,父传子,子传孙的那种,本家族和本家族,本家族和外家族有合作有分裂,有竞争有斗争,以前计划经济集体劳动时期经常为一点

-

不用写入创业计划书中的是(不用写入创业计划书中的事)

文/韩作商业计划书,是创业、融资永远都绕不开的一件事。一份好的创业计划书,其内容本身就可以帮创业者拉来不菲的投资,我们甚至都不需要什么前期投入。一直以来,大家普遍认为写商业计划书是一件很专业的事情,网络上也存在大把大把专业写

-

厚黑三国(一)

上个世纪二十年代,四川自贡人李宗吾先生,写了本奇书名为《厚黑学》,自称“厚黑教主”,他的书和他本人也一直遭到了世人的抨击。看了他的《厚黑全集》后,有四类读者。第一种读者,坚决反对,认为作者狂妄之极,反对圣人和儒教,反对人性本善论,毒害青少年,应该打入“禁书”之列;第二种读者,认为书中分析出了人性和成功的本质,

-

饿小宝,如何做一个团购账号

引航社区slogan:做有效的搬运,有效的资源利用价值高低在于看到的你,或许无价,或许无价~前面已经聊到了一些团购达人在去定位账号也好,或者在选择商家和套餐上面要注意的一些点,那么还有那些其他方面的,今天也在沟通一下其他方面的点一、在账号设计的过程当中,要考虑到这个选品是否和我们的用户相契合的一个问题、那很有可能一个达人账号,发

-

粗大颤抖侠女婉转承欢,「天泽地火」_第十六章_龙野虎_龙野猫

小汽船机器呻吟起来,几条船的汽笛也一迭声地嚎吼着,让人心里如同砂磨一般难受。关押壮丁们的船舱里,黑洞洞的一片,里面挨挨挤挤的汉子们,仿佛都是罐头里的沙丁鱼,全给挤扁了。天气本来就很是闷热,再加上人们身上散发出来的汗臭

-

快速借款1000元的方法,快速借款1000元的贷款

前几天应商会企业高总地邀请去他公司沟通,他表示大概需要一千万的资金来做另一个公司的项目经营,企业虽然缴税大,但是企业税贷的金额达不到要求而且流程慢了,所以想问问我们这边有没有比较好的融资方案计划。并现场提出了要求:1、年利率不能超过4%。2、一周之内拿到钱。3、贷款手续不要