小马金融贷款还用还吗,小马金融贷款还不上怎么办

【防雷小知识栏目介绍】本栏目将小马读财关于“投资防雷“的核心知识点进行详细解读,如果您对”投资防雷“感兴趣,欢迎在每周四晚20:00参与小马读财的公开直播,与主讲人小马哥交流!投资防雷知识点展示:为什么持牌金融机构也会作假?常

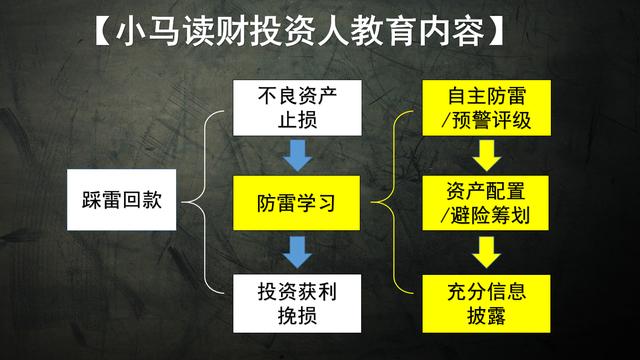

【防雷小知识栏目介绍】本栏目将小马读财关于“投资防雷“的核心知识点进行详细解读,如果您对”投资防雷“感兴趣,欢迎在每周四晚20:00参与小马读财的公开直播,与主讲人小马哥交流!

投资防雷知识点展示:

为什么持牌金融机构也会作假?

常识:任何性质的监管都是滞后于市场的

共识:持有金融牌照,经营行为受监管,不会作假

解释:

1,持牌金融机构与其他普通公司的区别,本质上只是经营行为的一纸限制条文而已;

2,当该机构经营确实出现问题,又需要对外制造资金链稳定的假象,编造假项目就成了唯一途径;

3,综合前两条,该机构只需要“构建”在监管限制条文以内的假项目而已,对于大型机构并不难;

安全投资误区

绝大多数投资人有个安全投资误区,试图寻找“保本保息”的理财产品,但绝对安全的标的是没有的。最典型的反面教材是P2P,不少平台打广告宣传保本保息,其实是资产池违法运作;而大家认为债券、信托、银行理财、国债、现金等产品是绝对安全的,但也存在亏损的风险,下面我们就逐一说明:

债券:债务人违约就亏损;

信托、资管、银行理财、基金:净值下滑就会亏损;

银行存款:如果银行大面积倒闭,存款保险基金也不够赔,尤其是50万以上的大户亏的更多;

国债:国家政权垮台就会亏损

现金:通货膨胀令其贬值。

这里提一下银行存款和国债,确实是风险级别最低的标的物,国家、社会经济崩溃的时候才会爆雷,但不能说完全安全,想想津巴布韦就知道了。而且正是因为相对安全,收益非常低,跑不赢通货膨胀。

温馨提示

小马读财温馨提示:随着央行资管新规的落地,“保本保息”的投资逻辑已经退出历史舞台!

在这样的背景下,投资标的物的充分信息披露就变得尤为重要。小马读财通过培养投资人的信息辨识能力,让投资具备获取投资标的物底层资产运作逻辑的能力,实现自己为自己保本保息。

一定记住,没有信息披露,投资理财就是一场美丽的谎言!

防雷咨询数据展示:

截至2022年3月16日,小马读财已经完成1861人次的“投资防雷“咨询,已有364人次经过投资人教育参与小马读财的专属项目;

如若转载,请注明出处:https://www.anshangmei.com/2897.html

相关推荐

-

提前还款房贷,省钱又省心!

随着人们的房贷年限越来越长,一旦签订合同后,相对的,对于贷款人而言,就意味着最少十年的还款时间、以及许多利息支出。其实,在这个时代,拥有住房固然重要,但是过高的负担同样会影响生活质量。所以,很多人都希望提前还清房贷,从而早日摆脱还款的压力。那么,如何提

-

91会员,再狡猾的91大神也难逃法律的制裁,又一位大神被抓,网友拍手称快

目标有价值,生活才有价值。—–黑格尔网络的发展是把双刃剑,有的人利用网络作为披荆斩棘的工具,依靠网络实现了财富的自由,也有些企图通过网络实现违法目的,网络最终成为了他们自由的镣铐,比如今天所讲的这位91大神仓本C仔!一.恋爱是大学的主题2020年广州的春天仿佛来的比往年早了一些,在这所美丽城市内有一所并不知名的艺术学院,这里的学生大多是高考无望,才进入了这所

-

如何与银行沟通消除逾期?

“逾期”是指借款人未能按时或按约偿还本金和利息,银行会对逾期用户进行收紧,对其信用做出负面评价、进行添加滞纳金等措施,因此,逾期还款会对借款人的信用带来重大影响。 那么,如何与银行…

-

香港招商银行,为什么开户门槛越来越高,还那么多人想开香港银行账号?

香港作为世界金融中心,有着优越的经商条件和自由的贸易制度,吸引了越来越多的企业家纷纷在此注册公司进行贸易活动,开拓国际市场。众所周知,美金账号是外贸公司的必需品。尽管现在市场上有很多不同地区的银行甚至电子银行可以选择,但是香港银行账号依然

-

工行信用卡里的钱怎么转到银行卡里去支付宝微信也能信用卡取现了!目前在小范围测试,业内人士认为可提高信用卡活跃度

□楚天都市报极目新闻记者周丹信用卡持卡人需要在ATM机或银行柜台才能提取现金,而如今,在支付宝、微信这样的互联网平台上也可以了。极目新闻记者获悉,日前支付宝、微信与部分银行合作上线“信用卡取现”功能,平台不额外收取费用。但该项功能暂未对所有用户开放,尚处于小范围测试。尚在小范围内测试昨日,记者在支付宝App上搜索“信用卡取现”,提示“很抱歉,服务暂未开放到你。”而在“信用卡取现”支

-

像闪银包下的口子(有没有和闪银奇异一样的口子)

上一集《美国的“峰会”被搅得乱七八糟,都怪俄乌战争拖过百日?(上)》说过,因为俄乌冲突推高国际能源价格,弄得美国通胀岌岌可危,结果想开一个美洲国家峰会都不顺心,下面可是还有更倒霉的呢,冬天快来了。拖到那时候,美国和欧洲怎么过啊??想尽快结束这一切吗?有俩法子,第一个是跟俄罗斯妥协,撒手乌克兰了;第二个是打

-

30万日元是多少人民币_,4630万日元是多少人民币

如果你在路边被陌生的节目组采访,并且对方想要去你家进行拍摄,你敢接受这个邀请吗?日本真人秀节目《可以跟拍去你家吗?》就是以街头随机采访路人的形式,到他们家里进行访问,了解每个普通人的生活经历,领略各种人生的酸甜苦辣。不过最近,节目组却遇到了一对并不普通的富豪夫妇。这对看起来年轻貌美的妻子和旁边体型高壮的丈夫,是这个

-

抖音月付怎么开结清凭证的,小心借贷陷阱

看似简单又方便的抖音月付,让许多年轻人迷失在贷款的泥沼中。很多人都在抖音App上看到了各种限时抢购的诱人商品,但手头却吃紧,于是抖音月付便成了解决问题的途径。那么,抖音月付如何开结清凭证呢?本文将为您详细解答,并提醒您要小心借贷陷阱。首先,开启抖音月付需要先通过实名认证,确保用户身份真实可信。认证完成后

-

贷款攻略:如何借得更加从容顺利,全国征信查询网为您解忧!

借贷是人们在现代生活中无法绕过的一环。无论是满足个人消费需求,还是扩大企业规模,贷款成为了不可或缺的金融方式。然而,随着金融市场的不断发展,贷款市场也变得越来越复杂,许多借款人在借贷过程中遇到了各种困难。所以,在选择贷款平台之前,了解全

-

办信用卡查征信一般查多久的?一文了解!

随着社会发展和生活水平的提高,越来越多的人开始意识到个人信用的重要性。健康的个人信用不仅可以为我们带来更多的资源和机会,还可以让我们的生活更加便捷和舒适。而信用卡就是其中一种重要的个人信用工具,不仅方便快捷,还可以提升个人信用评价。但是,很多人在办理信用卡时,都担心征信查询时间过长,影响到自己的信用评分和个人时间安排。那么,办信用卡查征信一般查多久的呢?首先,我们需要了解一下,什么是