300万房贷30年每月还多少,2023年提前还房贷热潮来袭该不该提前还?

大家好!我是耀景。最近这两天热搜是“提前换房贷要排队几个月”引发了不少的网友热议微博截图面对前无古人后无来者的集体负债者集体预约排队还债的“空前盛世”,许多网友表示:这是欠钱的想提前还,借钱的还不乐意了!微博截图热门评论我还没有买房,没有经历过房贷和申请房贷的流程不是特别了解。于是我和买了房子的两位同学交流

大家好!我是耀景。最近这两天热搜是“提前换房贷要排队几个月”引发了不少的网友热议

微博截图

面对前无古人后无来者的集体负债者集体预约排队还债的“空前盛世”,许多网友表示:这是欠钱的想提前还,借钱的还不乐意了!

微博截图热门评论

我还没有买房,没有经历过房贷和申请房贷的流程不是特别了解。于是我和买了房子的两位同学交流,其中有一位是清华大学的金融博士,还有一位是在深圳创业的自媒体从业者,因为家里催婚要把“人生大事”解决了,就分别贷款买了房子。当我询问他们怎么看待提前还房贷款的问题时,他俩地回答都不约而同的一致,异口同声的答道:“早在去年就已经提前还掉了!”

他俩的回答着实让我大跌眼镜,在我认知范围里面,能够向银行贷款足够长的年限,能相当于把用银行的钱买固定资产来用来抵御未来的通货膨胀风险,我连忙追问他们为什么?

博士和我说他算了一笔帐,他说:“我自己的房贷利率在5.1%左右,相当于我的利息支出5.1%;然后我查阅了市面上较为稳妥的理财产品并没有收益率在5%以上的,而央行在2022年定期3年的利息也不过2.75%。加上预判未来的经济形势下很大的概率也没有,提前还款对我而言,就是相当于买了5.1%的理财产品了。”

到底该不该提前还呢?我自己也帮大家粗略做一下估算仅供大家参考。

假设你有一笔30年300万等额本息的房贷,房贷利率5%。假设你手里有100万流动资金做投资,现在大环境的市场不好做保守还有2%的收益,以这个为条件算一下未来12个月,正常还和提前还到底哪个方案更划算呢?

方案一.正常还:

每月利息率=5%/12=0.00417

每月还房贷=(300万×0.00417+(1+0.00417)^360)/((1+0.00417)^360-1)=16112元

年房贷现金流支出=16112×12=193344元

收入=金融资产*2%=100万*2%=20000元

净支出=193344-20000=173344元

方案二.现金流100万直接还本金,剩余200万按月归还:

每月还房贷=(200万×0.00417+(1+0.00417)^360)/((1+0.00417)^360-1)=10741元

年房贷现金流支出=10741×12=128892元

结果:方案一和方案二差额=173344-128892=44452元,

每月少支出=44452/12=3704元

这样看上去,确实提前还的话会更划算一些。

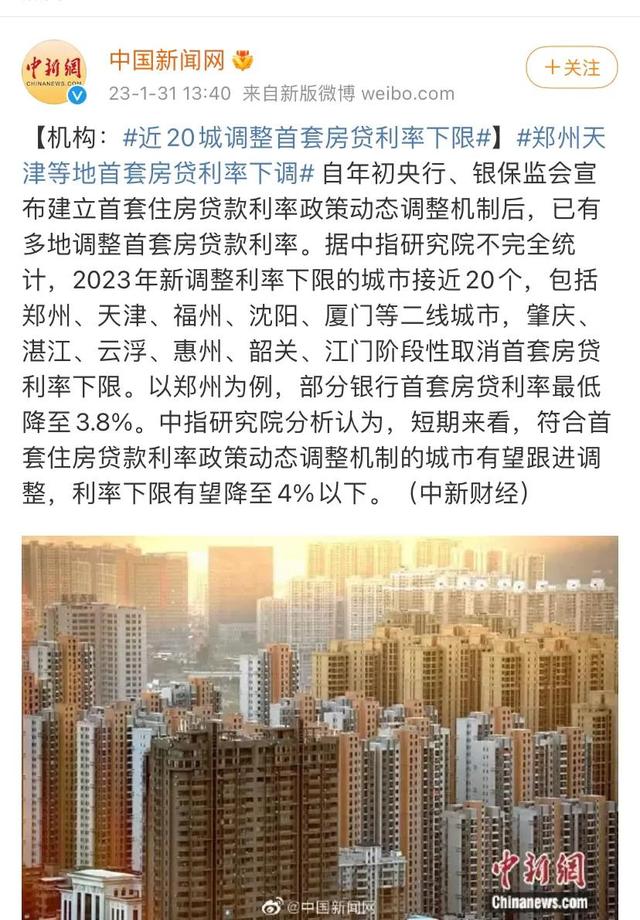

但是我又上网查询,这个假设是房贷利率不变的情况下。截止2月1日,全国多地房贷利率下降到4%甚至是3%。那么节约的支出也会相对应的减少,所以如果是采用的浮动利率,那么“提前还款”似乎也不那么“合算”

微博截图

我另一名创业的同学和我说的另外一个观点是这样的,他说:“现在他结婚了,买房呢是刚需。想到创业的风险性,以及未来的种种不确定性,我觉得提前还款也是对自己未来的负责对家人的负责。”

听了他们的描述,我也无比认同。在2022年大的经济环境下,房产确实不是属于“优质投资产品”了,以我自己生活工作在3线城市来看,普遍房贷利率在4-6%,而超过6%的年化利率收益的机会更是稀缺,要是我自己买房有贷款,那么提前还款对于我而言也确实是一个比较理性的选择。

俗话说,无债一身轻,现在少消费,未来多轻松,大家也不傻,人人心里都有笔账,你认为提前还贷划算吗?欢迎大家评论区留下你的看法。关注我,2023我们一起变得更强!

如若转载,请注明出处:https://www.anshangmei.com/32912.html

相关推荐

-

reliance集团,印度前首富阿尼尔,欠中国100多个亿,拒绝偿还,成为“老赖”

在印度有一家公司叫做信实工业,其规模庞大,产值可以达到印度的3.5%,是一个非常有实力的大企业。2002年6月,信实工业的创始人迪鲁巴伊·安巴尼因中风去世,可是没有对遗产的分割做任何交代,导致兄弟俩对簿公堂,互不相让。哥哥叫做

-

贵州银行贷款,轻松获得资金支持

在生活中,我们常常会遇到一些紧急的资金需求,比如创业资金、购房首付、教育支出等。这时候,如果没有足够的积蓄,贷款成为我们获取资金的主要途径之一。作为借债人,我们需要寻找一家可靠的银行合作伙伴,在贷款过程中获得最好的支持和服

-

谷歌钱包将强势回归信用卡

好消息,谷歌推出了一个新的应用程序。好吧,谷歌推出新应用程序已经不是什么新鲜事儿了。具体来说,谷歌经常喜欢对其进行重大更改,重塑它们,或者只是突然把它们下架而几乎没有解释。最新的谷歌应用程序更新实际上是一种复活:谷歌钱包已重新回归应用商店,来帮助用户存储所有的卡和个人信息。“但是等等,”你可能有这样的疑问,“这和谷歌支付不是一回事吗?它不是已经这样做了吗?”嗯,是的,确实如此。事实上,

-

分期乐是正规借款平台吗利息多少,分期乐是正规借款平台吗利息高吗

“吞货”早期活跃在电商平台,尤其16年底-18年初,某宝为了维护正品的形象,进行了两年的阶段性打假,对于高信用买方信任度极高,销售物品纠纷也都倾向于买家,加上初期审核规则模糊,给了吞货党大概一年多的春天不少卖家上当,但是后续如果能证明是自己买的真货,官方平台也

-

什么是内盘和外盘_(什么是内盘和外盘,两者如何变化意味着股价上场概率大_)

近期,国内农产品价格指数继续创新高,部分期货品种内盘走势与外盘相比,经常表现出跟涨不跟跌的情形,以油粕表现最为明显,外盘明明跌了很多,内盘不跌反而上涨,这让做空的投资者很是烦恼。出现这种现象需考虑以下几个因素:1.内盘商品指数继续保持高位震荡

-

创业失败案例及分析总结1800字(创业失败案例及分析总结)

想必大家作为创业者来讲,都明白想要拜托贫困,就必须要创业,但是创业的时候需要做足的准备有很多,下面我就讲一下我的创业失败经历,希望能帮助到那些正在创业的同仁。作为一个从农村出来的人,家里比较穷,倒置了我初中念完就辍学出门打工,原因很简单,目的是为了给家里减轻负担,出门打工的第一份工作,我去到了广西当汽车学徒,至于为什么要选择这样的职业呢?跟家里面有很大的关系,因为父母觉得出门学一门手艺,

-

普通人究竟应该怎么在基金市场里赚到钱呢

普通人究竟应该怎么在基金市场里赚到钱?在这里,我不讨论各种流派,也不讨论战法,先琢磨琢磨最最原始的方式。第一个,低买高卖,这个应该就是最朴素的观点了吧。反过来,低卖高买,我想不出这样能赚钱。低买高卖具体做法,那就是市场低迷,冷冷清清的时候买入,等市

-

爆发系数怎么算,集合竞价知识8爆量系数

爆量系数等于竞价量/昨日分时最大成交量,这个指标已经烂大街了,有人也给它起了其他的名字。不得不说,这个指标确实非常的有效。我给大家说一些基本的统计数字。从8月1号到今天,发生过昨日涨停的股票累计将近3000只,这里面有很多股票重复,我们算不同只,在自然的情况下,第2天涨停的概率只有大概15~20%。但是在我们约束爆量系数一个数值后,概率迅速的提高到

-

621700开头是什么银行,银行员工请会心一笑,切勿当真

“股票市场的亲妈;保障财经记者的就业市场;英文缩写的发明者。”“宇宙第一”“谁的员工有我多。”“四大行我们排第二”“您好,就算赔偿了原油宝,但我们还是最专业的国有行哦。”“明明是五大行,我们排第五”“您办理的是3万元存款业务,请收好您的保单。”“2021年

-

教你轻松查询个人征信,还贷款不再烦恼?

现代社会,贷款成为了人们生活中普遍的需求。无论是购房、购车还是创办企业,贷款都为我们提供了资金支持。然而,贷款并非一件轻松的事情,除了选择合适的贷款机构和利率之外,个人征信也是不可忽视的一环。个人征信是银行或其他金融机构评估贷款申请人