经济周期的四个阶段图,经济周期的四个阶段英文

引言:金融市场的投资者在进行资产配置的时候,始终无法绕开周期的话题。信奉“万物皆周期”的投资者们总是试图寻找周期中隐含的规律,来指导自己进行投资决策。从单周期循环理论到多周期共振理论,这些看似缜密的逻辑框架,在实践中总有不尽如人

引言:

金融市场的投资者在进行资产配置的时候,始终无法绕开周期的话题。信奉“万物皆周期”的投资者们总是试图寻找周期中隐含的规律,来指导自己进行投资决策。从单周期循环理论到多周期共振理论,这些看似缜密的逻辑框架,在实践中总有不尽如人意的地方。那么,是什么导致了周期的确定性与不确定性?而我们又应该如何正确的理解周期、预测周期与应用周期?本篇开始,我们将从周期产生与变化的核心原因出发,来探究周期与资产配置的关系。

首先,我们以美国为例,先从宏观经济的周期的视角出发,来观察其确定性与不确定性的具体表征。

宏观经济周期的基础划分

经济周期亦可以称为商业周期,指的是一个国家的经济发展会呈现有规律的扩张与收缩,形成周期性波动的特征,而这些特征无论对于政府的政策决策、企业的发展决策还是金融市场参与者的投资决策,都有一定的指导意义。

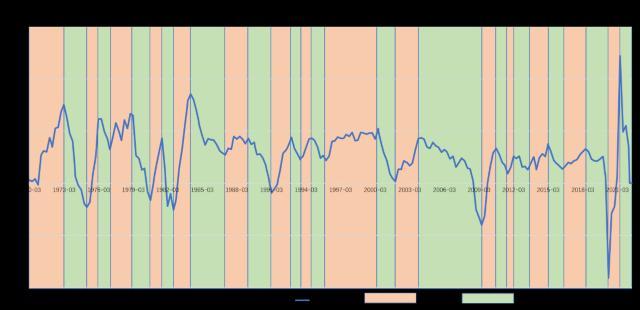

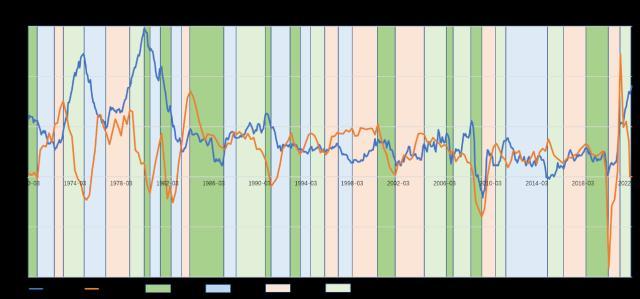

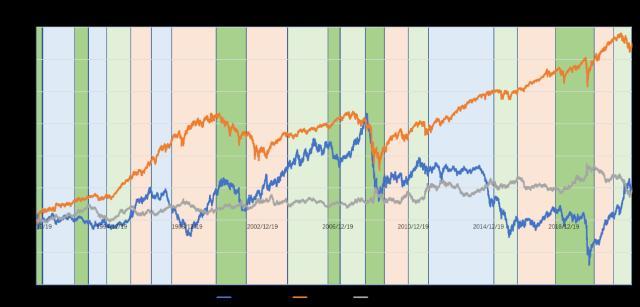

如下图,我们使用“GDP同比增速”这一常用反映经济基本面的指标来进行观察,能够清晰的看到,作为发达经济体,在近50年的观察时间里,美国的经济始终呈现着波动往复的规律性特征。

数据来源:Wind,东海基金

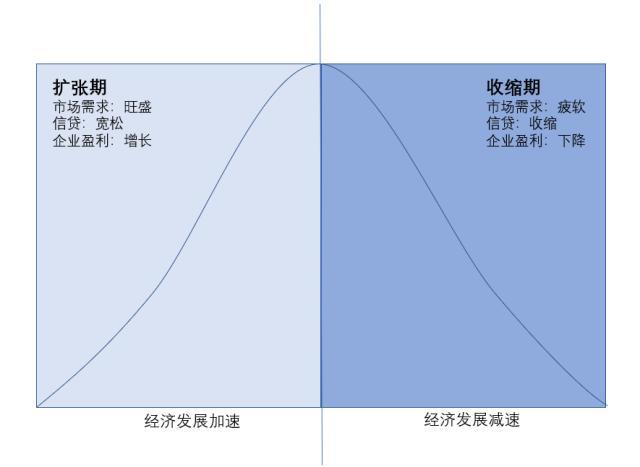

而为了便于研究,我们将经济发展指标从底部到顶部称为扩张阶段,从顶部到底部称为收缩阶段,这样就形成了最经典同时也最基础的经济周期二阶段划分理论。

该理论认为,经济中的各种活动普遍会表现出同期扩张或收缩的特征:

在扩张阶段,市场需求旺盛,生产力提升,企业投资环境较好,整体社会失业率处于较低水平,经济活动日益活跃。

在收缩阶段,市场需求疲软,商品滞销,企业生产开始下降,社会失业率也出现上升,经济活动开始趋于紧缩。

整理:东海基金

然而,二阶段的划分理论在资产配置组合应用中,资产的变化选择相对简单,无法帮助市场参与者在经济活动变化日趋复杂的环境中更为详细的分析当前的市场特征,从而进行更精密的资产配置与投资。相应的,更有利于进行资产配置投资决策的进阶划分方式也就应运而出。

宏观经济周期的进阶划分

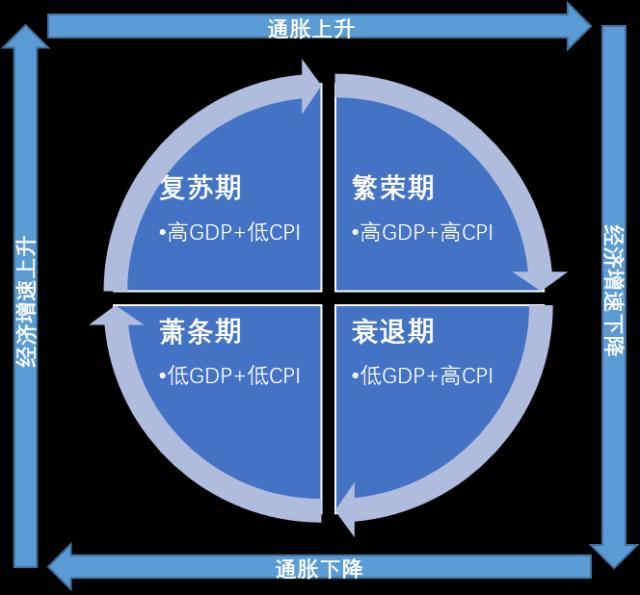

1.经济周期划分的四阶段理论

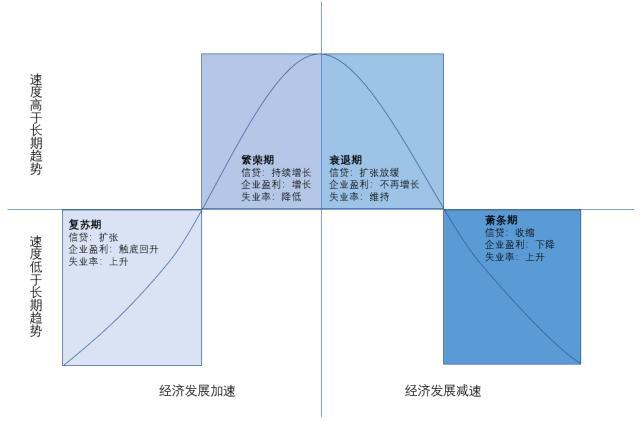

四阶段划分法也是目前市场常用的宏观经济周期划分方式,其通过将经济周期从扩张和收缩两个阶段划分为复苏、繁荣、衰退和萧条四个阶段,以便更好的寻找大类资产走势变化的规律性,从而指导投资。

数据来源:Wind,东海基金整理

该理论认为,经济周期在运转的过程中呈现四个有明显区别的显著阶段:

复苏期:当经济发展速度低于长期趋势但正在加速时。此时经济正在走出衰退,企业就业率与边际利润虽然保持低位,但已触底回升。

繁荣期:当经济发展速度高于长期趋势并且正在加速。此时得益于复苏期经济的逐步恢复,企业盈利增长迅速提升,失业率降低,消费增加,信用持续扩张。

衰退期:当经济发展速度高于长期趋势但正在减速。此时信用扩张开始放缓。企业边际利润不再增长,同时劳动力市场开始收缩。在这个阶段中,经济周期的特征变得不太显著,经济衰退和再增长反复出现。

萧条期:当经济发展速度低于长期趋势并正在减速。此阶段企业信用持续收缩、库存增加,经济增长迅速恶化。最终,企业因利润率下降开始裁员,导致失业率上升,直至经济重新进入复苏期,开始新一轮的周期演变。

整理:东海基金

2.四阶段的经典划分模型:“美林时钟”

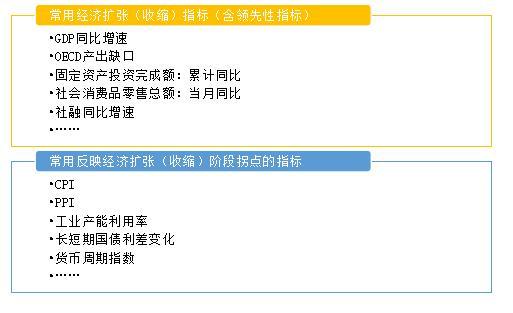

四阶段的划分对于资产配置的研究而言,拥有了更多的特征象限。那么,我们应该如何根据这四个周期的不同状态,来引入划分这四个阶段的指标呢?

我们从前面的介绍可以知道,在二阶段划分中,往往会使用如“GDP同比增速”这类直观反映宏观经济基本面变化特征的经济观察指标作为划分依据,而根据四阶段法划分的定义,我们其实是要在经济扩张与收缩的过程中,寻找到能提示其阶段拐点的指标。因此,与经济观察指标变化长期相关且滞后,同时拥有清晰逻辑解释的指标,就成为了最佳选择。

“CPI的同比增速”指标正是一个相对于“GDP同比增速”而言较好的提示指标。从指标长期观察数据可以看到,该指标对“GDP同比增速”指标而言有着滞后的相关性;而从逻辑上来说,经济持续增长带来的社会整体需求过热会引发需求型通胀,因此,当通胀显著增加时,也就意味着经济由复苏阶段开始进入了繁荣阶段。反之亦然,如下图所示。

整理:东海基金

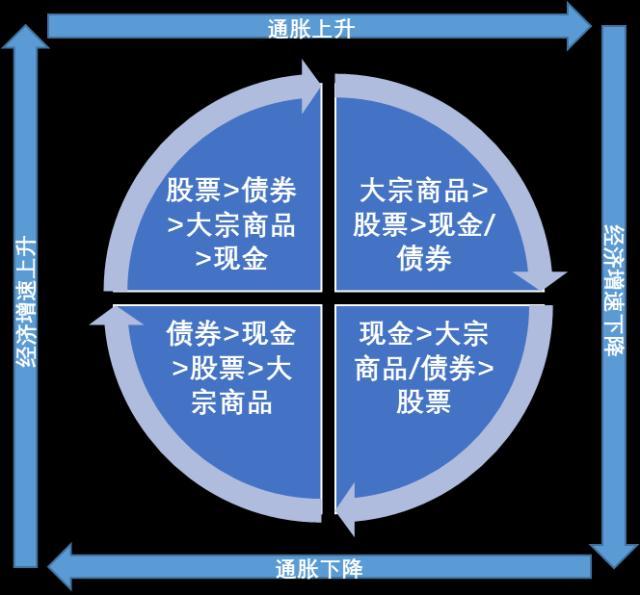

而应用“GDP同比增速”与“CPI同比增速”来进行经济周期四阶段划分的方式,正是我们最常说到的“美林时钟”的经济周期划分方法。

“美林时钟”的经济周期划分 整理:东海基金

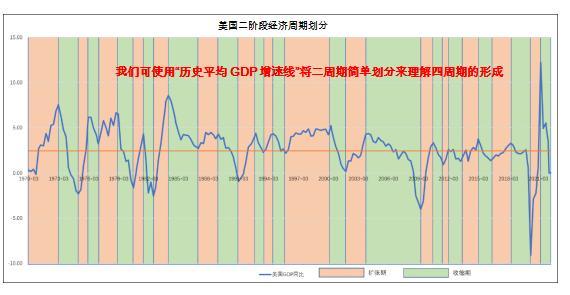

依据四阶段模型的划分指标,我们就可以将美国近50年的经济周期进行进一步的划分,如下图所示。

数据来源:Wind,东海基金

3.四阶段理论对资产配置的指导意义

前面我们说到,二阶段法的划分在资产配置的指导上存在不够精细的问题,因此,2004年,知名投行美林公司在研究了1973-2004年间的数据后,提出了著名的美林时钟资产配置模型。美林时钟资产配置模型通过将经济周期进行四阶段法划分,再结合历史上各周期阶段大类资产的表现情况,归纳出一种四阶段理论下的大类资产配置方法。

整理:东海基金,注:“美林时钟”四个阶段的名称不同研究机构会略有不同。

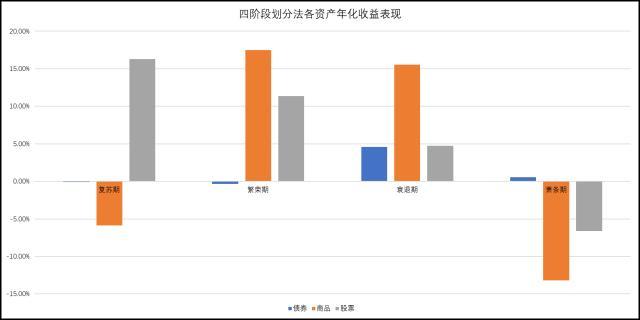

我们可以使用美国市场从1991年至今30多年时间里主要大类资产在各阶段的表现情况对“美林时钟”四阶段划分下的资产配置方法有效性做一个简单验证与观察:

数据来源:Wind,Refinitive Datastream,东海基金整理

从下图的统计数据可以看到,按照美林时钟的周期划分指标,在最近30多年里,除了衰退期里,股票表现略好于债券外(美林时钟的统计规律里,衰退期间的资产表现,大宗商品/债券>;股票),其他周期象限里,股债商三类大类资产的表现完全符合过去的统计规律。

数据来源:Wind,Refinitive Datastream,东海基金整理

4.四阶段划分方法的模型优化

前面我们说到,美林时钟宏观经济周期四阶段法的划分采用了“GDP同比增速”与“CPI同比增速”这两个指标,也说到了划分四阶段法指标选取所需要满足的主要要求:一是提示经济扩张与收缩类指标,二是与该指标长期相关且滞后的拐点提示指标,同时,两类指标都需要具备清晰的可解释性。

基于这个特征,我们也可以使用更多或者更加综合的指标来对经济周期四阶段的划分进行优化建模,代替常用指标来进行研究,例如:

通常来说,对于四阶段法划分的优化建模的目的,是为了能更超前与更准确的定义出当前所处的周期状态,从而前瞻性与准确性的利用四阶段里资产表现的变化规律来指导资产配置。需要注意的是,由于这两类阶段划分的指标大都具有强相关性,因此从划分结果而言,很难在长期维度上出现显著差别,但更为领先与准确的阶段提示对短期的资产配置表现会有所帮助,本篇在此不做详细讨论。

除此之外,利用各阶段大类资产的周期性变化特征,还反向衍生出另外一种采用大类资产走势表现的规律来进行周期划分与资产配置的方法。

六阶段理论–使用主要的大类资产变化规律来划分周期

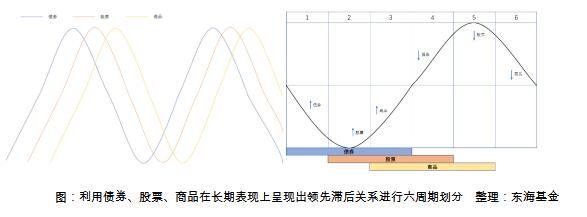

前面介绍到,在不同的经济周期,不同资产会也呈现出不同的运作规律,那么,除了使用经济指标的变化来划分周期,我们也可以使用不同资产表现的变化情况来反映周期的变化,从而进行周期的划分,这种划分方式中,最经典的要数“普林格周期理论”。

普林格发现,债券资产、股票资产、商品资产各自的顶部和底部长期存在着明显的领先滞后关系,因此可以根据这三种资产的走势将经济周期划分为六个阶段,即根据主要大类资产的走势变化,在经济扩张和收缩时各引入一个新的阶段。

如下图,从资产价格走势的变化规律来看,可以分为:

复苏-扩张期:

阶段I: 只有债券是牛市;

阶段II: 股债双牛,商品熊市;

阶段III:债券、股票和商品都是牛市;

过热-收缩期:

阶段IV:债券熊市,股市和商品是牛市;

阶段V: 只有商品是牛市;

阶段VI: 债券、股票和商品都是熊市。

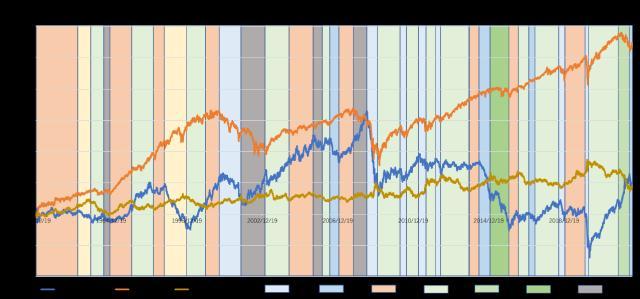

如下图,我们利用各资产的相对变化规律,使用普林格的六周期理论,可以对美国最近30多年的经济周期阶段再进行一轮新的六阶段划分。

数据来源:Wind,Refinitive Datastream,东海基金整理

如上图可见,六周期理论依据大类资产的表现,将扩张与收缩阶段各自划分为三个部分,这种划分方式,相较于四周期采用的宏观经济指标,周期切换信号会更为显著与灵敏。

需要注意的是,无论是美林时钟还是普林格周期的划分方法,其本质都在尝试通过可观测的指标将经济周期有效的划分出来,并寻找各个周期大类资产表现的规律性特征,从而为各类市场参与者提供决策依据。

经济周期预测的确定性与不确定性

从前面的介绍我们可以知道,经济发展呈现出确定性的扩张与收缩的周期性规律,在加入与经济增长相关的时滞性指标后,我们还能够更精准的得到经济周期的发展阶段,从而找到不同阶段的确定性资产配置规律,这种周而复始的客观存在具有着长期的确定性。但这是否意味着我们就能够准确的预测出下一阶段的经济周期来指导投资了呢?

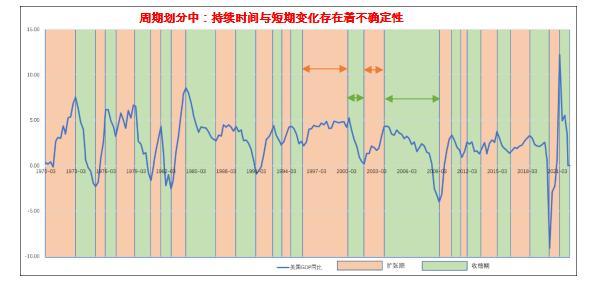

首先,我们延续基础的两阶段法对周期划分的历史表现进行更进一步的观察会发现,虽然经济发展有明显扩张与收缩的波动规律,但在不同阶段的持续时间上却难有规律可言,同时,短期的反复震荡也会让下阶段的预测变得困难。这种状况就构成了经济周期预测中的第一个不确定性:持续时间与短期变化的不确定性。

数据来源:Wind,东海基金整理

其次,我们应用四阶段法进行周期预测时会发现,除了两阶段法中存在的第一个不确定性以外,四阶段法的预测还存在着其他的不确定性。

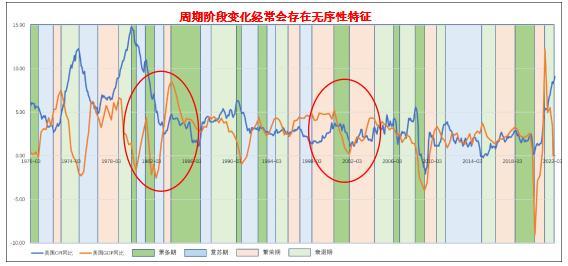

以美林时钟的四周期划分为例,如下图所示,我们发现,四阶段法中划分的经济周期并非一定按照从复苏、繁荣、衰退到萧条有序轮动,其中可能跳过某几个阶段,或反向回到前一个阶段,体现出一定的无序性。因此,阶段变化中存在的无序性是我们在利用四阶段法进行预测时面临的第二个不确定性。

数据来源:Wind,东海基金整理

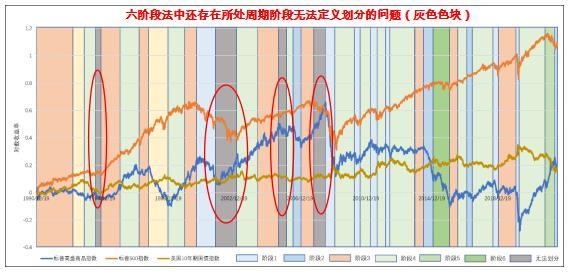

如果使用大类资产表现变化形成的六周期理论来进行预测,以普林格周期为例,我们还会发现,和四阶段法类似,六阶段法也一样存在着阶段的无序性这一不确定性。而且除了无法做到阶段的有序轮动,六阶段法中还存在无法识别与划分阶段的问题。

数据来源:Wind,Refinitive Datastream,东海基金整理

可见,仅仅依靠经济周期体现出的规律性变化特征进行资产配置的投资预测与指引,在真实操作中,还存在着较多的不确定性阻碍。因此,要正确的理解周期、预测周期与应用周期,我们还需要进一步寻找这些不确定性蕴含的本质原因。

四、小结

周期的确定性与不确定特征,让我们在基于周期理论进行资产配置的同时,爱恨交加。常常有投资者戏称,近些年的”美林时钟“成为了“美林电风扇”,变化之频繁,让人琢磨不定。那么,是否因为这些不确定性的存在与频发,就无法有效利用周期理论指导配置了呢?后面的文章里,我们将会从经济发展中,确定性与不确定来源的根本,为大家进行详细的剖析,一起更加深入的探讨周期与资产配置的关系。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本文源自金融界资讯

如若转载,请注明出处:https://www.anshangmei.com/18710.html

相关推荐

-

东莞信用卡逾期处理公司,东莞信用卡客服电话是多少

一、案情简介2007年至2014年期间,王元衍在东莞市南城区办理中国民生银行信用卡(账户为62×××30)、中国光大银行信用卡(账户为48×××31)。自2016年5月开始,王元衍利用上述银行卡在东莞市万江区、莞城区等地

-

公积金贷款的流程,轻松搞定新家

想要购买新家是每个人的梦想,但是资金问题却是很多人的心病。如果你是职工,那么可以通过公积金贷款解决这个烦恼。本文将为您介绍公积金贷款的申请条件和流程,让您轻松搞定新家购买的资金问题。1.申请条件公积金贷款是由职工个人和单位共同缴纳的住房公积金作为担保,向银行贷款购买房屋所产生的贷款。因此,申请公积金贷款需要满足以下几个条件:(1)持有有

-

「竹园平话-07」金陵太极

作者:罗永平南京,“金陵”也。笔者生于金陵,长于金陵,习武金陵,混迹金陵武林江湖数十年,深爱其秀、其俊、其威、其壮、其武林。这金陵是:六朝古都,十里秦淮,长江环绕,龙盘虎踞,自古人文荟萃,武林集聚。历史上武林名人较多,较近的如清代甘凤池、甘大侠。甘凤池要说这甘凤池,那是赫赫有名。他金陵人士,生卒不详,清代著名武术

-

70万贷款30年月供多少,4年前首付30万贷款70万韶关买房,如今房子法拍倒欠银行30万元

4年前来自广东农村的李国剑已经在韶关打拼多年,他已经开了一家加盟的咖啡店,生意很不错,一年能赚20万,这个时候多年的经营他手头也有了一些积蓄。他是一直是租房子住的,也没有交女朋友,到了这个时候,他觉的是时候买车买房了。确实来讲广东韶关的房子房子不贵,但是这些年房价也是涨势喜人,李国剑是清清楚楚的,早两年前房价才4000元一个平方,到了2018年就涨到了9000元,这让李国

-

信誉不好贷款平台,信誉不好贷款能贷款吗

大家有没有觉得今年银行贷款比以前要难?我身边的有个朋友,建设银行代发工资1.5W,公积金基数1.5W,老家房子按揭在建行,征信没有任何负债,结果建行快贷预审批19.8万,等填完资料,秒拒,结果只能选择年化7.8%的招商和广发了,按照之前的情况,建行正常就是20W,出个年化4%的利率。以后银行贷款会更难,特别是没有房产抵押的信用贷款,那到底

-

ppbl项目式教学法 课题l项目式教学法特点,pbl项目式教学法 课题

无论你是刚刚晋升项目经理的新手,还是有些经验阅历的资深项目经理或施工员,接手的大大小小的装饰项目施工特点或管控要点各有不同。只单单拎出来放线这一条,每个工地上的标准都不一致,由此产生的例如尺寸定位不准确,对中对缝困难,各专业点位打架这些问题,

-

沪指是什么开头(沪指是什么股票)

沪指实现了六月开门红,全天以震荡洗盘为主,今日节前避险资金已出逃,剩下的是坚定的投资者。有的人会说你可别扯了,你色盲吧,沪指跌了几个点你说是阳线,对啊,低开高走阳十字星,就是阳线,别看沪指跌,按开盘点算,沪指涨了十多个点,唉!就是这么牛,沪指今

-

越南女兵档案txt,越南究竟有多腐败?女军官公开炫耀名牌包包,军队做生意手握百亿

越南是一个东南亚国家,对于这里不少人也不会陌生,曾经对越自卫反击战印象很深刻,即便这些都已经是过去式,却还是有着一些警示作用。越南地形狭长多密林,当地高温多雨气候湿润,属于典型的热带季风气候,如今的越南发展不错,已经开始有了变好的迹象。尤其是在经济和社会发展中,像是河内和胡志明市这里,都是越南可以拿出手的城市。相比较下来赶得上

-

贷款怎么查询失信联合惩戒对象?亲测有效方法,助你申请贷款更顺利

贷款怎么查询失信联合惩戒对象的方法?这是许多借债人在申请贷款之前都会遇到的问题。失信联合惩戒对象是指在贷款过程中违反了相应规定,屡次不按时还款或出现其他失信行为的个人或机构。了解对方是否为失信联合惩戒对象对借债人来说至关重要,因为与失信联合惩

-

美的股票为什么一直跌,对于美的股票买卖的复盘

写于2022年11月29日周二凌晨4点1、大家如此之想要上班!继续震荡行情。估计是由于周末各地的口罩情况,导致不论是机构还是散户都很忧愁,所以周一开盘就是给大家好看,跌给我看。然而我有点忙,到了晚上看了公众号,才知道后面居然又v回来了。其实实在是不用担心,看有个段子说得就很真实:国外人的游行、抗议,是为了要罢工,我们老百姓有意见是为了要上班。有如此纯良的百姓群体