lpr降了已经买房的房贷会减少吗?如果贷款房转贷怎么转

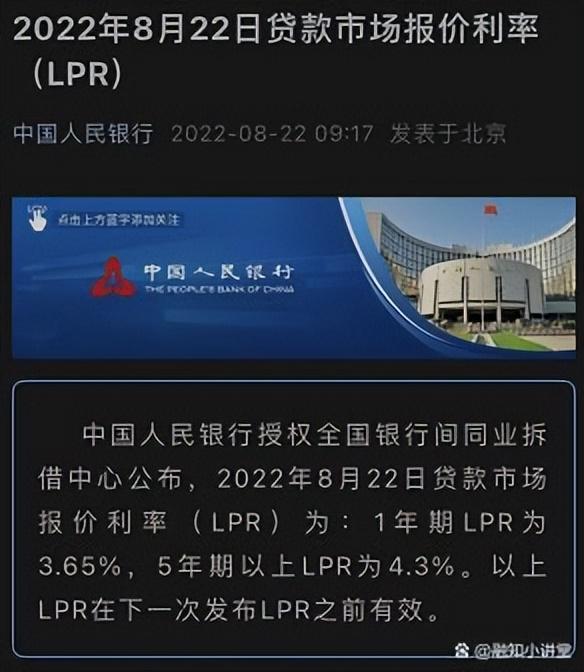

(此文将转贷客群限制在,只是当时房贷利率高了,而现在利率下降了的单纯转贷,不包括有实际经营需要或负债整合的客群。)8月22日,央行发布最新一期贷款市场报价利率(LPR),其中一年期LPR为3.65%,5年期以上LPR为4.3

(此文将转贷客群限制在,只是当时房贷利率高了,而现在利率下降了的单纯转贷,不包括有实际经营需要或负债整合的客群。)

8月22日,央行发布最新一期贷款市场报价利率(LPR),其中一年期LPR为3.65%,5年期以上LPR为4.3%。大家发现LPR又降了,此时朋友圈“一片欢腾”,各种按揭房转贷的广告霸屏了朋友圈,特别是2018、2019年购房的人群,当时的房贷利率可都是基准利率上浮,基本达到5.88%及以上。

那么,此时真的需要急着将房贷进行转贷吗?我们先看下朋友圈的广告是怎么样的:

假设,房贷金额为100万,利率为5.88%,期限30年,图中给出了5种转贷方式,其中前四种是平转(100万-100万),最后一种是高转(100万-150万)。我们先来看图片中红框标示出来的数据变化-总利息的变化,不管是哪种转贷方式,利息总额都是下降的,而且是大幅下降。这也是朋友圈的主要营销方式。

试问一下,我们当初选择按揭买房而不是全款买房的主要原因是什么?我想大多数人的回答应该是一下子没有那么多钱,选择分期付款的方式既可以拥有自己的房产,也能缓解大额支出的压力(当然不排除很多人买房杠杆撬得太高,每个月的月供压力还是很大),所以在此前提下,我们来看另外一组数据:

还是同样的图片,我们看总现金流变化那一栏,因为转贷后还款方式或还款期限抑或操作过程中的其他期间费用的影响,我们需要支出的现金流并没有减少,不管是哪一种转贷方式下,我们支出的现金流都有不同程度的增加。那么请问,这是不是又有点违背我们转贷的初衷了呢?

我们再看一下图片最下方的风险提示,因为这些低利率的银行抵押产品是用来服务小微企业的,所以需要有经营背景,在贷款期限上也无法真正实现按揭房那样的长期贷款,中间会涉及到续贷,所以就可能会出现以下几类风险:

1、重新核查经营和征信:在续贷(一年后或三年后,按图片中举例来看)时,银行会重新核查申请人的经营状况,也会核实借款人的征信情况,如果都无问题,基本可成功续贷;

2、利率重新定价:这一点很多人会忽视,甚至银行客户经理在办理此项业务时也不会主动提及,在续贷的时候,利率还是不是首次的贷款利率,这其实是不确定的,假设三年后经营和征信经核查后都无问题,但是三年后的利率水平怎么样,这是一个不确定性的事情,可高也可低;

3、到期大额本金的归还:除了图片中的转贷1,其他四种在授信期限到期后,都面临着大额本金归还的问题,授信期限结束后,真的可以一下子拿出那么一大笔钱吗?这个问题也是需要提前考虑的。

上面的论述,都是从不建议转贷的角度来进行说明的,不过落实到每个个体身上,还是见仁见智,具体如何选择,还是交给大家自己。本文只是从另外一个角度让大家充分认识到转贷这件事情。

如若转载,请注明出处:https://www.anshangmei.com/19081.html

相关推荐

-

贷款80万30年月供多少,

四川人,长期在重庆居住。毕业出来工作也快5年时间了,跑过几个城市、最终又回到重庆。现在无固定工作,从事装修水电工。说说这段时间买房的心德吧。大概十月初说去买房,于是就在隔壁小区看了一个二手清水房,也正因为是熟人介

-

中国农业银行银联卡号查询,中国农业银行银联卡年费是多少

许霆,是一个来自山西的80后,他是一个普通人,和你我一样,他是亿万中国平民大众中非常普通的一个。然而后来他却有一个标签,那就是许霆是著名的许霆案的当事人。各位看官们读起来可能是拗口,但这就是事实。许霆,是山西临汾人,1983年出生,是个典型的80后,他学习成绩一般,2006年他大专毕业后,和很多追梦的年轻人一样,南下广州去打工,然而生活并不容易,由于学历不高,许霆从事的工作只能是门槛较低的保安,

-

分期乐是正规借款平台吗利息多少,分期乐是正规借款平台吗利息高吗

“吞货”早期活跃在电商平台,尤其16年底-18年初,某宝为了维护正品的形象,进行了两年的阶段性打假,对于高信用买方信任度极高,销售物品纠纷也都倾向于买家,加上初期审核规则模糊,给了吞货党大概一年多的春天不少卖家上当,但是后续如果能证明是自己买的真货,官方平台也

-

必看60部震撼人心的经典电影百度网盘,必看60部震撼人心的经典电影中国

说到电影,电影摄影应该是需要考虑的首要参数之一。最好的摄影技术可以让讲故事的过程更加直观。从这个角度来看,我们想看看一些具有最佳视觉效果的最佳电影的选择。不用多说,我们将直接讨论具有出色电影摄影的最佳电影。这样一来,你会发现很容易就能马上挑选出你喜欢的选项。《月光男孩》(2016)这部电影是关于成长的故事,涉及一个男孩、一个少年和一个男人。它被认为是一个令人心碎

-

a股几点开盘收盘,A股收盘点评明天上涨补缺(11月28日)

今日A股受周末消息影响,三大指数全部大幅低开。沪指开盘3055.29点,跌破周强支撑点位3060点,随后回补11月11日的跳空缺口,继续向下考验30日的支撑力度。此后才震荡回升,午后收盘时三大指数跌幅明显收窄。上证指数收盘3078.55点,下跌0.75%;深成指收盘10829.08点,下跌0.69%;创业板收盘2298.80点,下跌0.46点。沪深两市成交7582亿,比上一交

-

炒股赚钱的几率有多大,普通人靠炒股赚钱真的有那么难吗?只是你不知道这个方法

#头条创作挑战赛#?#专家:老百姓炒股能赚钱吗#本来我这个头条号是不打算写投资相关的内容的,这个是我的工作,但是头条是我的私生活,是我的兴趣爱好。我仅仅打算在头条上写作,和分享一些平日里的想法。不过看到这个话题还是忍不住想说一说。因为在我看来老百姓要通过炒股赚钱其实很容易,只要你

-

格力电器股票值得长期持有吗,为什么格力电器股价未来必然会回归?

一、按未来企业现金流折现来算,现有股价远低于其内在价值。按2022年利润243亿、2023年利润251.8亿(为了完成股权考核目标,2022年和2023年利润目标下线是确定的,2023年比2022年增8亿)、假定2024年及以后每年利润增加8亿,折现率按9%,25年折现市值为3280亿、折每股58.26元;如折现率按8%,25年折现市值为3569亿、折每股63元。据说股价和内在价值是狗和主人

-

抖音月付是否真的会在每个月的1号暂停使用?专业贷款机构为你解析

近年来,移动互联网的快速发展带来了许多方便的生活方式,其中手机应用程序成为人们日常生活中的重要工具。作为最受欢迎的应用之一,抖音月付提供了一种便捷的贷款方式,满足了许多用户对资金短缺的需求。然而,一些用户担心每个月的1号是否会遇到无法使用的情况。我们从专业贷款机构的角度为你解析这

-

dma是什么意思?从贷款到身边的贴心助手,让生活更美好!

在如今的社会中,dma这个词已经成为人们经常听到的词汇之一。但是对许多人来说,他们还不了解dma到底是什么意思。那么,让我们来深入了解dma吧。dma,全名是“DirectMemoryAccess”,翻译过来就是“直接内存访问”。这个

-

营销话术,销售技巧和话术有哪些?想让老顾客介绍新客户,用什么话术?

销售人员根据目前客户介绍,发掘隐性的新客,然后通过新客获取别的潜在用户,这样就能快速扩大自己的目标客户。与客户聊天时,要注意话术要合适。1、要求顾客协助T荐销售人员:“某总,您好!请问上次的拓展培训满意吗?”顾客:“非常好,很满意。”销售人员:“某总,我们已经合作三次了