增额终身寿,「趸交」竞争力排行榜

一、资金充裕的朋友购买增额终身寿时,大多会选择一次交清,也叫趸交。相比其他缴费期,如5年交、10年交,趸交更早的把钱“存进了”保险公司,通常绝对收益也会更高。例如近期不少“挪储”的,最终都选了趸交增额寿来锁定更高的利率。今天我们测评的,正是当前所有支持趸交

一、

资金充裕的朋友购买增额终身寿时,大多会选择一次交清,也叫趸交。

相比其他缴费期,如5年交、10年交,趸交更早的把钱“存进了”保险公司,通常绝对收益也会更高。

例如近期不少“挪储”的,最终都选了趸交增额寿来锁定更高的利率。

今天我们测评的,正是当前所有支持趸交的增额终身寿,目的是看哪款产品最有竞争力。

打算趸交(一次交清)增额寿的朋友,可以做个参考。

按例先梳理产品,

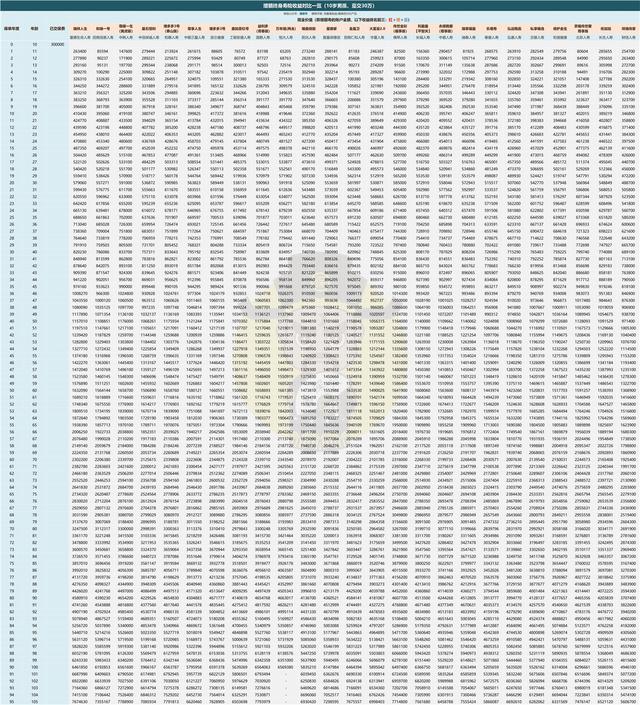

以10岁男孩,一次交清30万为例,将目前支持趸交的增额寿都放一起对比收益。

产品包括但不限于平安、太保、泰康、阳光、中银、工银、招商仁和、华夏、长城、中意等数十家保险公司的上百款增额寿。

节选部分

最终挑选了11款趸交情形下,收益排名靠前、具有代表性的增额寿,分别是:

1、「国联人寿」-益利多青春版(条款名鑫运一生);

2、「和泰人寿」-增多多3号泰山版(条款名鑫享盈2022版);

3、「富德生命人寿」-瑞祥人生;

4、「恒大人寿」-万年禧(两全);

5、「昆仑健康」-增多多3号(条款名乐享年年);

6、「长城人寿」-童城传世;

7、「招商仁和人寿」-金盈卫(条款名和富金生);

8、「中韩人寿」-尊耀一生寅虎版;

9、「弘康人寿」-金玉满堂2.0(条款名弘福多多);

10、「渤海人寿」-乐盈盈(条款名鑫禧人生尊享版);

11、「横琴人寿」-传世金彩福享版。

接下来将从这些产品中,选出当前一次交清时,竞争力拉满、最值得买的增额终身寿。

二、

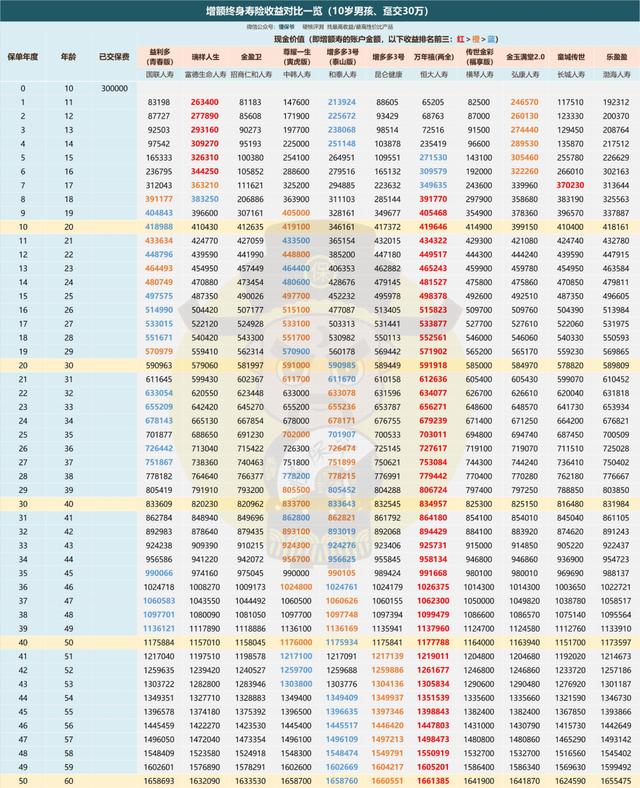

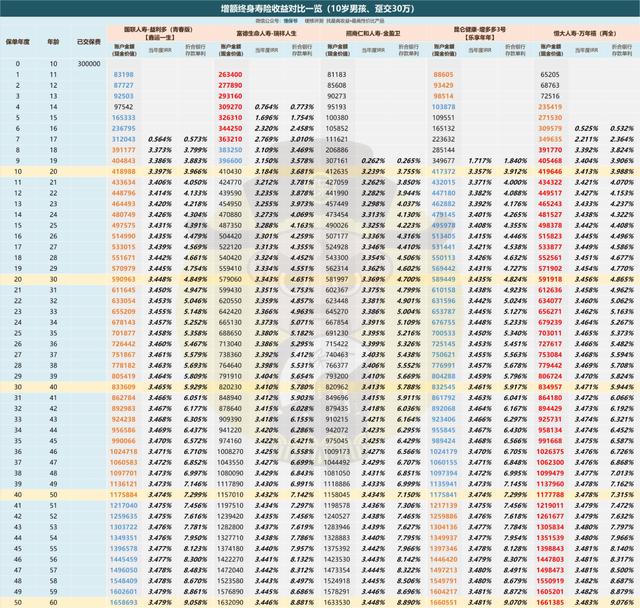

为了直观对比,把上面11款筛选后的“优等生”拎出来放一起对比:

收益前三标记为:红>橙>蓝,下同

这些产品中,论收益有6款都是当前最顶级的增额寿,分别是:

国联-益利多(青春版)、恒大-万年禧(两全)、昆仑-增多多3号;

以及和泰-增多多3号(泰山版)、中韩-尊耀一生(寅虎版)、渤海-乐盈盈。

其中恒大-万年禧是现在整个增额寿市场趸交收益第一的产品;

紧随其后的是国联-益利多青春版、和泰-增多多泰山版、中韩-尊耀一生寅虎版,这仨收益几乎一致;

再后是昆仑-增多多3号、渤海-乐盈盈这俩,相比前几款,收益优势就太不明显了。

这些产品里,

国联-益利多(青春版)和恒大-万年禧(两全)都是老款增额寿,收益接近,都没有20%减保限制。

益利多更是把加保写进条款,是当前非常少见的可加保产品(万年禧虽是老产品,但不支持加保)。

和泰-增多多泰山版、中韩-尊耀一生寅虎版收益不差,但都不支持加保,有20%减保限制。

加上和泰-增多多泰山版前期收益太低,且即将限制地区,

中韩人寿不支持在线减保,这俩均有一些缺陷,可被国联-益利多完美替代。

昆仑-增多多3号只有持有40年后,收益才能跃居top3,前期较为平庸,适合超长期规划的朋友。

渤海-乐盈盈,趸交时收益中规中矩,在这几款里垫底,还仅限京津冀地区投保,在北京周边的朋友可酌情考虑。

剩下的5款,收益比起前几款都略输一筹:

富德生命-瑞祥人生、招商仁和-金盈卫、横琴-传世金彩(福享版)、长城-童城传世、弘康-金玉满堂2.0。

当然,收益都是相对的,它们或许比顶级产品差一些,可比起市面其他增额寿,收益都堪称降维打击。

并且这几款都有一些优点,像瑞祥人生和金玉满堂2.0都是封闭期极短的产品,前期收益高;

金盈卫和童城传世公司背景都不错,招商仁和人寿是招商局集团旗下,长城人寿是北京市西城区国资委的重要子企业。

适合青睐大公司产品的朋友完全可以首选,比起“老七家”或AIA、工银、中银等同类产品,收益要高太多。

综上,通过实际收益对比,再结合封闭期、产品特点来看,

打算一次交清,目前有5款增额终身寿推荐优先选择:

国联人寿-益利多(青春版);

富德生命人寿-瑞祥人生;

恒大人寿-万年禧(两全);

招商仁和人寿-金盈卫;

昆仑健康-增多多3号。

其他产品,可能某方面比较优秀,但整体不算出彩,例如尊耀一生、乐盈盈等。

三、

接着把上一环节脱颖而出的5款增额终身寿产品,再次进行对比。

1、国联人寿-益利多(青春版)

当前最全能的产品,国企出品,几乎没有短板,

可加保,减保无20%限制可在线操作,可以隔代投保或对接信托,封闭期结束次年就有不错的收益了。

以本金30万,一次交清来看:

- 持有8年,账户价值就有39万+,赚了9万多,相当于这笔钱存银行,年利率3.8%;

- 持有21年,账户价值61万多,是本金的2倍;

- 持有50年,账户价值约166万,是本金的5.5倍,约合银行存款年利率9%!

是当前增额终身寿的天花板。

2、富德生命人寿-瑞祥人生

优点很明显,一是大公司产品(国内寿险业top10);

二是封闭期极短,4年即可回本,前7年收益第一,可以看作一个七年期、年利率3%的定期存款。

并且长期收益也不差,适合非常在意封闭期的朋友。

唯一要注意这款有20%减保限制,

且不支持在线减保,需要去富德生命柜面减保,虽然富德生命全国很多分支机构,但确实不太便捷。

介意的话,建议拆单购买,想用直接退保,可以在线操作。

3、恒大人寿-万年禧(两全)

恒大人寿其实和恒大集团已经没啥关联了,

万年禧顶着这个名头,实在是被埋没了,产品可以看作不支持加保的益利多,收益还略高一些。

并且作为老款增额寿,还没有20%减保限制。

当然,考虑到收益并未高太多,以及市场认可度问题,纠结就算了,选择其他几款也没问题。

4、招商仁和人寿-金盈卫

论收益稍弱些,考虑到背景就合理了。

第一央企招商局集团旗下,招商银行的兄弟企业,中国民族保险历史最久的品牌。

关键是收益也没差太多,本金30万,持有20年账户就有58万,比顶级产品差了1万左右。

比市面任何一家大公司、大银行的同类产品都要高。

缺点是作为新品,不支持加保,减保有20%保额限制,介意的话,仍建议拆单购买。

5、昆仑健康-增多多3号

这款特点就是适合超长期规划,持有40年左右,就是市面数一数二的产品。

并且前期收益也不算太差,打算长期持有的朋友可以考虑。

缺点还是不支持加保,减保有20%保额限制,且暂时没有在线减保功能(后期会上)。

综合来看,这5款增额终身寿都算是可圈可点。

打算一次交清的朋友,可根据实际需求选择,

没啥特别要求,可以把无短板产品——益利多青春版作为首选。

注意,国联人寿益利多(青春版)2022年11月7日-12月31日购买,生效日将指定到2023年1月1日,想上车可抓紧。

最后附当前增额终身寿的挑选建议图:

如若转载,请注明出处:https://www.anshangmei.com/25285.html

相关推荐

-

什么叫代理商奶粉(天津新增1例本土阳性感染者什么叫代理商)

“总部的考核标准每个季度都变,这不是在瞎忽悠人吗?”梓晴说出这句话时,隐约感到知乎总部的人已经少了一大半。作为知乎的城市业务代理商,每两周会必有一个线上的共创会和内容会,再加上杂七杂八的对接工作,沟通流程相当繁琐。但自打业务开展以来,知乎对接的工作人员就一变再变。发展到现在,很多常规的工作已经不知道该问哪位负责人。问,也得不到回复。一边是沟通问题得不到及时解决,另一边,

-

仙脔,第二章_万梅山庄(1)

01暮春三月,江南草长。可是,西门吹雪的万梅山庄外,还是一片白雪皑皑。阁楼外的避雪亭里,红泥小火炉上煮着的茶刚好。孙秀青给眉头紧锁的陆小凤斟了杯茶。陆小凤点头致谢。他发现孙秀青早已经没有了昔日女侠的风采。现在的孙秀青看上去,就

-

银行卡不激活可以往里面打钱吗,银行卡别再开通短信通知了

银行卡别再开通短信通知了,好多人都不知道啥回事,多亏银行员工提醒,一年能省不少钱很多人都会有一两张银行卡,即使没有,也会有很多人去办一张。但是我们也会发现,当我们准备拿银行卡的时候,银行的工作人员会问我们要不要开通银行卡的短信通知服务。现在我们买东西越来越方便了。我们可以用现金、银行卡或者支付宝、微信等移动支付平台支付。其实跟支付宝、微信的小额免密是一个性质。小额免密带来的好处

-

哪个银行利息最高,四大银行,存100万,利息最高4万,可以提前退休了吗?

近年来,“躺平”、“摆烂”、“退休养老”等词汇多次登陆各大网络社交平台热搜榜,其中“如何规划养老退休生活”成为了热点话题。就在这几天,一位网友通过短视频的方式分享了自己存够了100万,提前退休,更让很多年轻的小伙伴激动不已。有人听说现在的养老存款100万的本金,每年的利息就有4万元,可以通过这种方式提前退休吗?01,养老存款从去年底开始

-

柔佳和文枫,言情小说(决定私奔)第二十八章

何志文挠了挠头,又平复了一下情绪,“我……我当然是愿意,能和你在一起,让我做什么,我都乐意。可是……”“别可是了,只要能和你在一起,其他什么事我都管不了,也不想去管,我们订个日子,小迪我们三个一起走。”何志文看着李佳慧这么坚定,也不好再说什么,只好答应了下来。何志文歪着脑袋想了想,“那就后天早上吧!明天晚上我跟小迪去老板娘那支些钱出来,后天你跟小迪先去

-

天作孽犹可违自作孽不可活翻译(天作孽犹可违自作孽不可活意思)

严嵩(1480-1567),明朝嘉靖年间首辅,50岁正式踏入政坛,把控朝政近20年权势熏天。当政期间结党营私、排除异己,加剧了明朝官场的贪腐。死后,《明史》将严嵩列为明代六大奸臣之一,称其“惟一意媚上,窃权罔利”。严嵩倒后,被抄家产金银四百万两左右,但更值钱的书画则几千册轴、田产足有百万亩、房产则万余间(北京抄家1700多、江西6657间,其他不详)、家族蓄奴达几千人。除此

-

乌东地区面积,韩国“恐朝症”4大原因,其中1个原因和中国有关

韩国是全球第10大经济体,但是却是全球第5大工业国和第5大制造业国。最近《美国新闻和世界报道》公布了2022年各国实力排行榜,韩国综合实力超过日本,排名世界第6,这个排名虽然可能很多人觉得不服,但是也足以看出来韩国的实

-

解决贷款问题,捷信公司为您提供贴心还款电话!

在现代社会,贷款已经成为人们生活中普遍存在的一种现象。无论是购房、购车,还是创办企业、支付学费,贷款已经成为了一种方便的经济手段。然而,在贷款过程中,有时候会遇到一些还款问题,给借贷人造成了困扰。为了解决这些问题,捷信公司为借贷人提供了贴心

-

怎么注销支付宝另外一个自己的账号,怎么注销支付宝账号实名认证

老陈退休了。多年以后,回忆起退休这事,老陈总是一脸无奈的自嘲。在退休之后的个把月。上午7点的生物钟总是会催促老陈起床,刷牙、洗脸,出门骑上电动车,突然,老陈意识到,他已经退休了,不用再去上班了,当然也不好意思再去单位的食堂里吃早饭了。老陈无奈地笑了笑,骑着电动车就去边上的菜市场转了转。老陈不想煮早饭,就在市场边上的小店随意吃了一些。买上几颗菜,回到家里。老伴还要继续上几年班,家里空空荡荡的

-

如何恢复网商贷额度,专业防诈人员都被骗,你还认为你不会被骗吗?

来复盘我的受骗全过程:说实话,这个过程对我来说是煎熬的回忆到第三者视角时,再看我的受骗经历,就像在看自己烂醉时拍的下海影片,充满了滑稽与可笑的瞬间。说这件事时我的情绪应该已经稳定了吧,大家可以尽情的评论,嘲讽也好,同情也好,迷惑也好,觉得好笑也好。但答应我一定一定不要觉得自己不会遇到这种事,也一定一定不要觉得自己很聪明,不会被骗。现在的骗子绝不像你在B站看的鬼畜视频那么破绽百