微信理财通收益率怎么算的,微信理财通收益率图

大家好,前几天我们分享了关于投资理财的基础知识和4种底层资产,详情请戳↓不同的投资产品背后,到底是怎么赚钱的?(一)|3分钟看懂不同的投资产品背后,到底是怎么赚钱的(二)?|3分钟看懂不少小伙伴看完以后,都对收益稳健、风险适中、期限合理的债权类投资比较感兴趣。毕竟,现金类产品虽然灵活,但收益太低;权益类、商品实物类产品虽然可以达到高收益,但风险也大,万一需要用钱的时候正赶上亏着

大家好,前几天我们分享了关于投资理财的基础知识和4种底层资产,详情请戳↓

不少小伙伴看完以后,都对收益稳健、风险适中、期限合理的债权类投资比较感兴趣。

毕竟,现金类产品虽然灵活,但收益太低;权益类、商品实物类产品虽然可以达到高收益,但风险也大,万一需要用钱的时候正赶上亏着,就耽误事了。

相对而言,风险适中、期限可控、收益也尚可的债权类产品,是很多稳健类投资者的理想选择。

01

债权类产品那么多,去哪里买到好的?

那么,从哪里可以买到合适的债权类产品呢?

有的人可能会想到银行理财,有的可能会想到券商理财,还有的人会想到,支付宝和微信上也有一些【稳健理财】,是不是都挺好的?

关于这个问题,要先给你画个重点,

投资前,千万区分清楚这三件事:

● 产品的销售平台

● 产品是由谁发行/管理的

● 背后的钱,实际投到哪里了?

不然稀里糊涂,很容易踩坑。

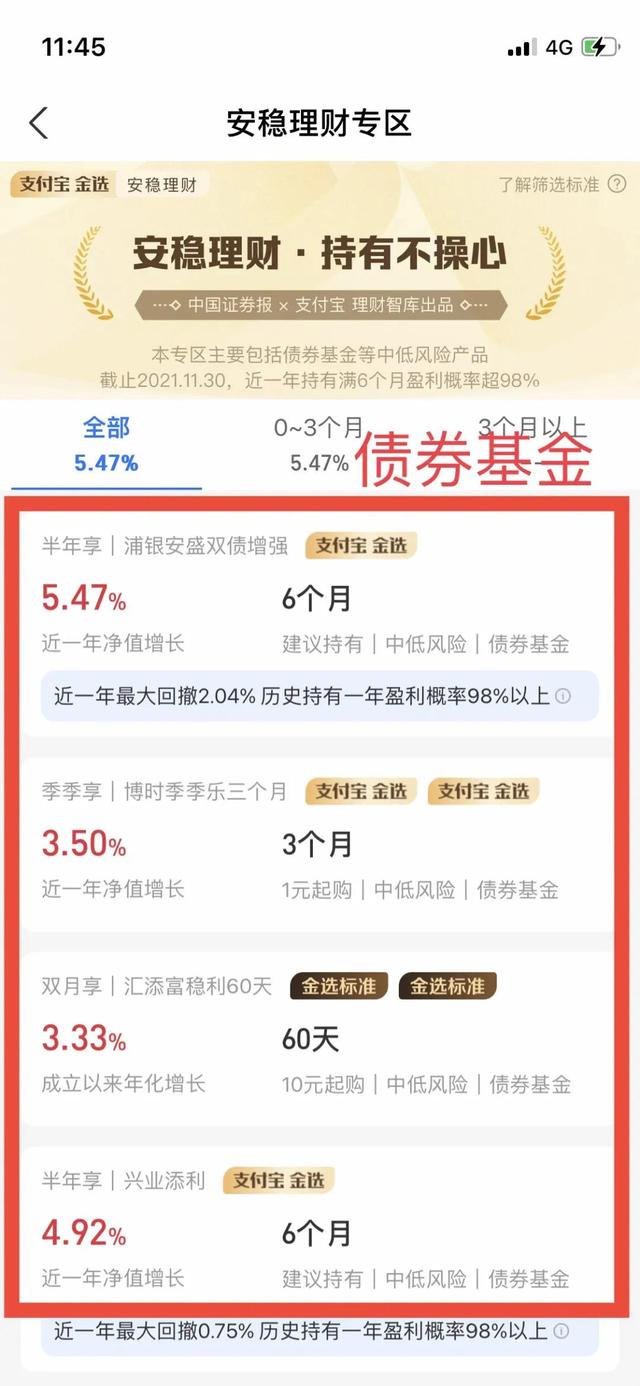

就拿刚才说的,支付宝和微信上的“安稳理财”,如果你仔细查看,会发现既有【债券基金】,又有保险公司发行的【养老保障产品】,显然都不是一个东西。

支付宝上的“安稳理财”

微信上的“稳健理财”

所以,支付宝和微信,本质上只是一个产品销售平台,就像超市一样,是理财产品的“货架”和“搬运工”,并不直接生产理财产品。所以这上面的“稳健理财”还能不能买?这就需要我们具体产品具体分析啦。

另外,也有很多人觉得银行理财就一定安全,这也是一种误区哦。

首先,银行也可能像支付宝和微信一样,做其他理财产品的“搬运工”,代销其他机构和渠道的产品。最典型的,前几年经常上新闻的“银行理财变保单”,其实就是银行代销的保险公司产品,一些人不知道,最后就买错了。

其次,即使是银行自己发行和管理的产品,投资方向的差异也很大,风险有大有小,不能一概而论。

那么,现在回到最初的问题:哪里可以买到合适的债权类产品?

我的答案是:不要局限于具体在哪里买,关键看这个产品是不是正规金融机构发行的,主要投资方向是不是债权类资产。

说了这么多,你肯定迫不及待地想知道,到底哪些产品适合买了,

别急,白雪老师都为你整理好啦↓

接下来,我会为你重点介绍一下银行、证券公司和保险公司发行的相关产品。此外还有基金公司发行的债权类基金,在今后的课程里也会讲到。

02

具体说说这些产品

日常生活中,我们最常见的3类产品,就是银行理财、券商资管计划和保险公司发行的养老保障产品。

今天我们先来讲讲,银行的理财产品和保险公司发行的养老保障产品。

别看他们的名字差异挺大的,但背后的原理很相似,都是专业的金融机构,帮我们去做投资,然后按约定给我们分配收益。

如果你买了银行的理财产品,就是雇佣了银行这个管理人,帮你做投资;如果是保险公司发行的养老保障产品,就是背后的“管理人”-保险公司,帮你做投资(同理,券商资管计划背后的“管理人”,对应的就是证券公司啦)。

对了,在这里有必要提醒一下,这些产品并不一定都是低风险的债权类产品,也会有活期产品和高风险的投资,所以还是要注意区分的。

那么,具体到底要怎么看、怎么区分呢?其实,万变不离其宗,不论买哪里的产品,除了要看产品页面的介绍,你一定要看看具体的产品说明书,仔细研究一下投资方向和比例。

在这里,我们以某家银行的理财产品为例,带你手把手地学习,如何分析这类产品。

首先,打开一家银行的APP,找到一款理财产品。

业绩比较基准通常可以作为预期收益率的参考,为3.95%~4.75%,收益还不错;1元就可以起购,门槛比较低;投资期限是1年。

整体看起来还不错,接下来我们需要进一步细化对产品的分析。

在具体分析的时候,主要关注四个要素:产品的投资期限、风险评级、投资方向和比例、预期收益。这四个要素,都可以在产品的说明书中,找到具体内容。

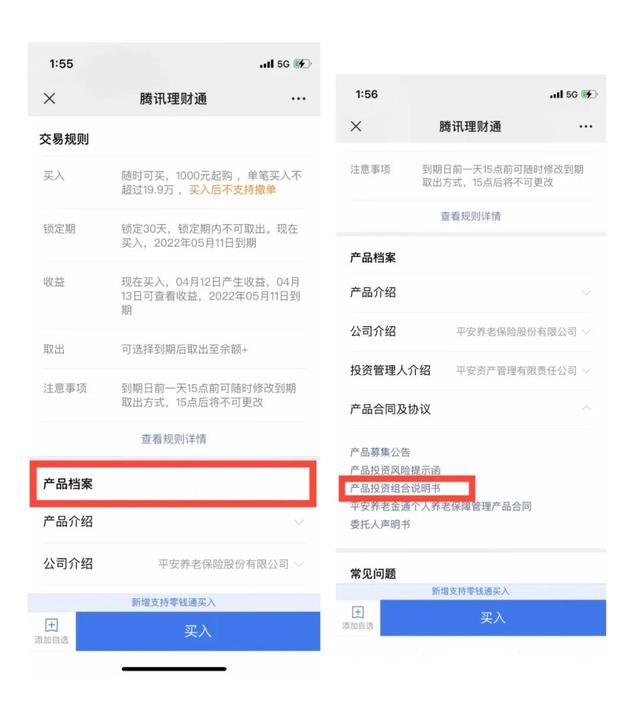

类似的,我也为你整理了某款养老保障产品的页面截图,同样可以找到产品说明书,方法都是相通的。

图片来源:微信理财通

(1)产品的投资期限

产品的投资期限,一定要和我们的实际需求相匹配,等于或者略等于我们需要用钱的期限。

只有这样,在我们需要用钱的时候,才能顺利地把钱及时取出来。

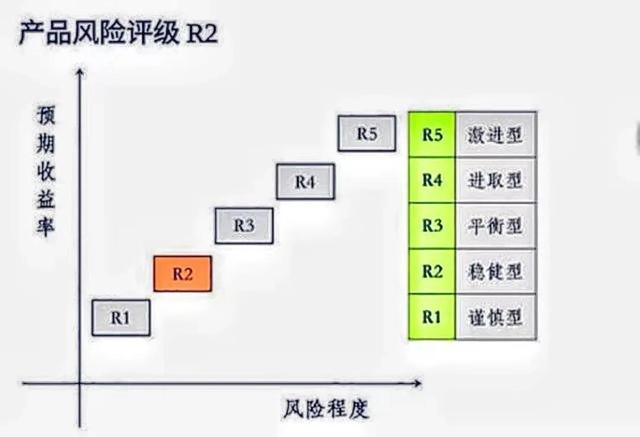

(2)产品的风险评级

其次,一定要看产品的风险评级,可以在产品说明书中找到。

银行理财产品的风险评级,通常分为5个级别,从R1到R5,逐步递增。评级越高,产品的风险也就越高。

我们买银行理财,通常以债权类投资为主,追求的是稳健的收益,它的风险等级通常在R2-R3之间。

如果风险等级上升到了R4甚至R5,那么这个产品的风险就比较高了,很可能投资了权益类或者商品实物类的资产。这种理财产品,我们就要小心了,毕竟它风险比较大,违背了我们追求稳健的初衷。

刚才这款银行理财产品,它的风险评级是R2,属于稳健类、低风险的产品,是比较适合稳健类资产进行配置的。

类似的,保险公司的养老保障产品,一般也有风险评级的标示,供你参考。

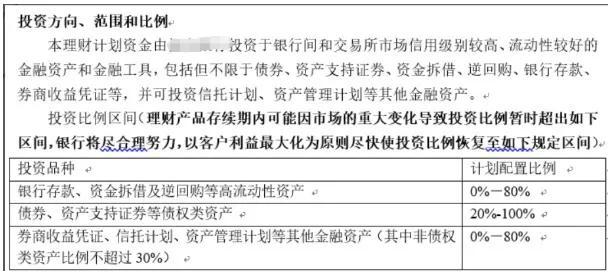

(3)投资方向和比例

我们第三个要看的是投资方向和比例。

首先,你既然要投资一个产品,那么起码要知道自己投资的到底是什么,具体投向了哪里。

其次,可以通过观察它的具体投向和比例,再次确认它的潜在风险,自己是否能承受。

具体怎么看?还是看产品说明书,不管是银行理财还是养老保障产品,它们的产品说明书中都会展示自己的具体投向和分配比例。

像刚才这款产品,主要投向了低风险的货币类资产、债券等,基本符合R2级别风险的定位。

(4)预期收益

作为一款浮动收益的产品,刚才这款产品给出的业绩比较基准是3.95%~4.75%。作为R2级别的理财产品,你可以把它作为参考收益率,一般情况下达成收益(甚至最高收益)的概率还是很高的。

对了,顺便说一下,大家可能都发现了,现在很多产品都已经不再表示这类预期收益率了,而是转型为【净值型产品】,这是咋回事?

净值型理财产品是相对于收益型产品来讲的,是指采用净值化运作模式,能每日或定期披露产品净值(市场价值)的理财产品。资管新规发布后,监管部门要求所有资管产品必须采用净值化运作模式。

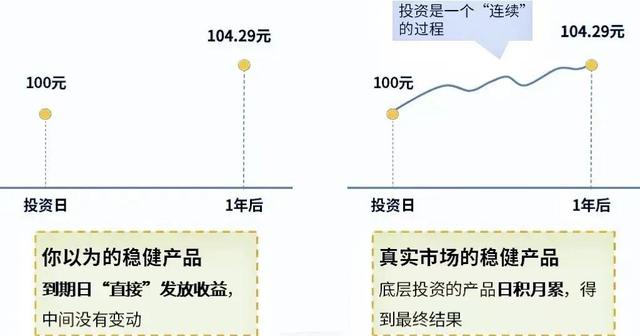

给大家看一张图:

以前,大家眼中的理财产品,过程往往是这样的:

在投资日的时候投入本金,到期日的时候本金和利息就会自动回来,一切顺理成章。

但实际上,你投出去的钱,不是投入到某一个资产,而是投入到一揽子不同的底层资产当中。比如某只债券,其实它的价值每天都在发生变化,并非一成不变。那么相应的,这个理财产品的整体价值,也是每天都在波动的。

所谓的净值型产品,就是把整个完整的投资过程,明明白白地展示给你看。到底是平平稳稳地取得了最终收益,还是一路曲曲折折、冒了不少风险才实现的,都给你展示得清清楚楚。

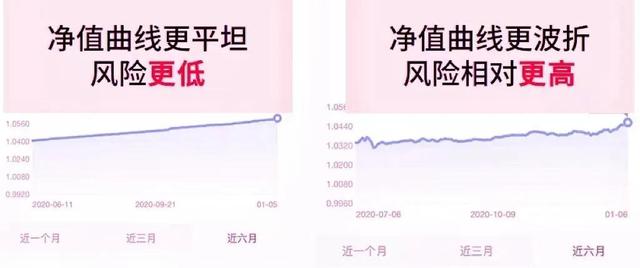

一般来说,净值波动得越小,说明产品的风险就越低;而波动起伏越大,则代表风险越高。

现在越来越多的稳健理财都转型成了净值型,很多朋友看到在产品持有的过程中,净值一直有波动,就会忍不住担心,是不是说明产品的风险变大了?其实并不是哦,恰恰相反,这是为了让你能够更好地看清楚整个产品的风险和投资过程,你才能更加明明白白地去投资。

PS:保险公司发行的养老保障产品,具体分析方法与银行理财产品类似,原理都是相同的。

好啦,关于银行理财和保险公司养老保障产品的基本知识,今天就讲解到这里啦。

还有关于券商理财的讲解,我们下一讲,具体再聊。

另外,白雪老师也准备了一份财富小礼物免费赠送给你,想要领取的小伙伴请私信我,回复“礼物”二字[呲牙]

分享是美德,如果你看完今天的内容觉得有收获,欢迎分享给你关心的人。

您的关注、点赞和转发是对我最大的支持[玫瑰]

如若转载,请注明出处:https://www.anshangmei.com/2762.html

相关推荐

-

ig老板现在是谁2021(ig老板现在是谁)

看官们如果觉得不错的话,可以动动手指关注点赞下[不看]1、双方与众不同的BP侧重点(在打野一哥猴子的情况下前三手都没拿打野)双方阵容如下:蓝色方FPX:船长,盲僧,塞拉斯,厄斐琉斯,泰坦红色方lng:纳尔,佛耶戈,酒桶,霞,烈娜塔fpx和LNG的前三手bp分别主要针对翔掌门和硬币哥,因此fpx蓝色方选择的时候优先提

-

提前还房贷还的是本金还是利息?如何正确提前还贷?解读提前还款注意事项

近年来,随着房价的不断上涨,越来越多的人选择房贷的方式来购房,这也让房贷还款成为了许多人的重要负担。为了减轻还款压力,许多人选择提前还款,这也给购房者带来了一个问题:提前还房贷还的是本金还是利息?在解答这个问题前,我们先来了解提前还款的基本概念。提前还款是指在还款期限内的任何时间内,按照约定

-

平安银行信用卡还了最低还款会影响征信吗,工行信用卡还了最低还款会影响征信吗

#信用卡达人秀#前言别划走耽搁你两分钟,看完这篇文章会让你对信用卡有一个新的认识。之前计划每个版块详细说一次的,但是感觉太麻烦了,这次就一次性说完。有需要我详细谈了解的版块评论即可上次说到年费,这次是关于开卡、取现刷卡、还款、分期、征信。五大类1、征信征信

-

今天低开高走是好是坏?央妈再放大招

市场低开后震荡反弹,创业板指领涨。而盘面上,与经济相关性大的传统蓝筹下跌,具备成长性的新能源再度集体大涨。这背后也是昨天说的,社融数据差,对市场影响不大。因为七月大跌的板块主要是跟宏观经济关联度高的板块,比如保险、银行、地产等,都没少跌,所以这个利空基本上反应了。而经济这么差的情况下,行情将会进一步分化,更加凸显有成长性的板块的

-

贷款这6种“黑名单”,该如何消除?

在借贷领域,所谓“封号”,指的是在个人信用记录中出现了连续逾期90天或180天以上的情况,例如贷款或信用卡。但这种“封号”只要按时还款,经过一段时间便可解除。除了信用黑名单,借贷领域还存在以下6种“封号”,如何解除呢?①企业“封号”某些银行或信贷机构会在内部设立企业黑名单,可能是由于先前记录不佳,或仅仅因为不当言论而导致。逾期未还、恶劣对待员工、提供虚假资料、恶意欺贷

-

如何利用网贷大数据评分轻松申请贷款

在大数据时代,数据已经成为了一种无形的财富,尤其是在网贷领域,大数据的使用更是为申请贷款带来了便捷和优势。那么,如何查看网贷大数据评分呢?首先,我们需要了解网贷大数据评分的含义。网贷大数据评分是指根据过去申请者的信用历史记录,采用符合国家法律法

-

贵州乌当农商银行,乌当农商银行金华支行的“逆行者”

“我家住得近,我报名。”“我当过很多次志愿者,有经验,我报名。”“我就一个人,家里不需要照顾,我报名。”“我这平常锻炼的肱二头肌,终于有用武之地了,快,报名算我一个。”……深夜时分,乌当农商银行青年党员群里一条召集抗疫志愿者的通知刚发出去,就迅速收到数条报名回复,没有人问要去哪里,没有人问什么时候去,也没有人问要去干什么,所有的回复只有一个:

-

美联储加息人民币为什么贬值,近期人民币为什么贬值

这段时间以来,人民币贬值比较厉害。据不完全统计,近四条贬值达到1400基点,而人民币兑美元由0.1573下降到0.1537左右。那么,人民币为什么会贬值?人民币贬值说明什么问题呢?1、人民币贬值的可能三大原因(1)美元

-

李雨青博客,李青雨是谁

十三月,雨季,晴。月台上绽放了一朵黄色的玫瑰,你说,这是我们相遇的见证。你给我你最心爱的那颗墨绿色弹珠,然后,背离我,朝陌生的方向走去。你说,这个世界上,只有我对你最好。你要一生一世做我的好朋友,不离不弃。一切到说好了,相见不如不见。我还是会戏谑几句,无论是相聚,还是相离,你都是我最美丽的相遇。而我,还是当初的那个傻小子,傻得可爱,傻得精彩。许久之后,我才想起,当初我喜欢过你

-

坐牢一年给你100万,面试官:给你100万让你坐1年牢,你会去吗?姑娘神回复被录取

面试官:给你100万让你坐1年牢,你会去吗?姑娘神回复,秒被录取现在的面试变得越来越难了,很多有工作经验的人都反应,如今的面试,没有两把刷子是根本就通过不了的,所以很多人求职的时候,都会特别着重准备面试环节,因为大家都知道,赢得面试官的青睐,就是赢得通往工作岗位的一张直通卡。但是,面试官的问题可不是那么容易猜到的,因为现在的面试官都知道要考核大家的随机应变能力,所以就会准备一些大