中国保险业排行榜,中国保险业排行榜2021

2021年寿险公司保费排名榜:泰康连续2年超市场排名上升,险企分化加剧,中小公司最疯狂!2021年全年83家寿险公司保费排名68家正增长,57家超市场①原保险保费3.12万亿增长5.01%,头部增速最低②泰康人寿,排名上升1位连续2年保费增速超市场③大家人寿保费近473亿中银、中英等,6家险企进百亿俱乐部12021年83家寿险公司原保险保费收入排名榜68家正增长,57家超市场1.2021年8

2021年寿险公司保费排名榜:泰康连续2年超市场排名上升,险企分化加剧,中小公司最疯狂!

2021年全年

83家寿险公司保费排名

68家正增长,57家超市场

①原保险保费3.12万亿

增长5.01%,头部增速最低

②泰康人寿,排名上升1位

连续2年保费增速超市场

③大家人寿保费近473亿

中银、中英等,6家险企进百亿俱乐部

1

2021年83家寿险公司

原保险保费收入排名榜

68家正增长,57家超市场

1. 2021年83家寿险公司:原保险保费收入排行榜,包含大家人寿!

注:上图标*的公司,保费口径为保险业务收入。

回望2021年的寿险业,在代理人缩水、退保黑产、实名举报等一系列因素影响之下,真可谓是“阴云笼罩”。

不仅保费增速跑输GDP,盈利能力也承压,以至于相比疫情之初的2020年,更显艰难!

关于行业到底有多难,各位从业人员可能都有深刻的体会,欢迎大家文末留言聊一聊。

但是,具体到各家险企应该还是有些差异的,今天,我们带大家仔细看下,寿险公司的保费排名和增长情况。

其实,自从2019年开始,监管已经不再披露各家险企的保费数据,不过,我们还是试图通过其他公开数据梳理出来。

2021年83家寿险公司的保费排名榜,如上图所示,不仅是原保险保费收入口径,还包含大家人寿!

需要注意的是,图中标*的公司,保费口径为保险业务收入,不过由于分入业务较少,影响并不大。

2. 寿险业增速5%,险企或应放低规模增长预期?

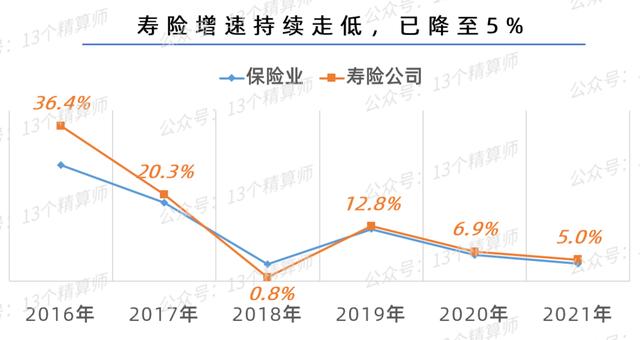

①寿险业增速持续走低已降至5%,险企或应放低规模目标!

从保费增速看,2021年寿险业整体增速为5%,虽仍旧高于保险业整体增速,但从近3年的增速变化看,却是持续走低。

而且,2019年寿险业的双位数增长,需要考虑2018受政策影响保费大幅缩水导致基数过低的问题。

再加上,2021年的增长还有重疾停售潮的刺激,所以,综合去看,寿险业近几年增长相对低迷。

考虑当前行业改革成效未显,大众的消费意识降低,如无政策支持,短期内寿险业保费增长仍承压,险企或应放低规模目标。

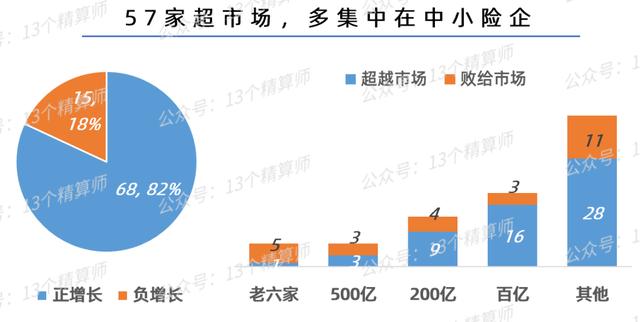

②68家险企正增长,57家超市场,多集中在中小险企!

具体到各家险企,83家寿险公司中除15家是负增长外,其余68家的保费收入还是实现正增长,占比约82%,其中,还有57家超越市场!

不过,这些高速增长的公司,大多集中于中小险企,这背后,正是寿险公司之间发展分化的体现,详见第三节分析。

2

竞争格局微调

泰康排名上升,大家排第15位

中银、中英等,晋身百亿俱乐部

1. “老六家”中仅泰康连续2年超市场,中银、幸福、中英等,晋身百亿俱乐部!

从保费排名看,TOP10公司中,泰康人寿和富德生命的排名上升,太平人寿和前海人寿的排名下降。

2020年,在“老六家”中增速较高的有中国人寿、新华保险、泰康人寿,但是,2021年他们的增速都有下滑,前两家公司的下滑幅度较大。

因此,泰康则成为老六家中唯一一个连续两年跑赢市场的公司,且盈利能力也大幅提升,详见《2021年寿险公司利润榜(非上市),康再度蝉联第一》。

反观,太平人寿和前海人寿,一个在前任董事长王滨于年初被查后,被爆出粗放式发展的背后有不少“雷区”,一个偿付能力不达标,更多可能是公司经营不稳定导致的增速放缓。

TOP11-15的公司排名均上升,分别是阳光人寿、百年人寿、信泰人寿、建信人寿和大家人寿。

此外,有7家险企的保费规模迈上新台阶,其中,合众人寿凭借48%的高增长,保费规模首度突破200亿大关。

中银三星、幸福人寿、珠江人寿、平安健康、长城人寿和中英人寿,则是首度晋身百亿保费规模俱乐部。

2. 大家人寿排名第15位,和谐健康易主却爆实际控制人失联!

2020年2月22日,银保监会宣布正式结束对安邦集团的2年监管,并完成对非核心金融牌照处置,详见《银保监会结束接管,兑付1.5万亿,安邦集团、安邦财险注销》

其中,安邦人寿和安邦资产、安邦养老,都是更名为大家人寿,大家资产和大家养老,和谐健康则是被卖给福佳集团。

时隔2年,原安邦系的公司发展如何了呢?

先看,大家人寿2022年实现保费收入472.8亿,排名寿险公司第15位,较上年同期上升8名。

这背后得益于近两年的超高速增长,2021年增速为97%,2020年增速为374%。

其高增长的背后,主要依靠的应该还是银保渠道,以2020年的数据为例,其个代和直销渠道的保费规模不足亿元,银保渠道保费超237亿,占比约99%。

需要注意的是,大家人寿各家省分之间规模差距较大,超50%的保费集中在北京、江苏、广东、上海和四川,详见《中国寿险分公司500强》。

然而,相较之下,和谐健康虽凭借多款“高性价产品”,保费增速迅猛但规模也不过49亿,相较原安邦时期的“辉煌”相差甚远。

近日,其公司实控人也被爆失联,公司本就刚易主发展尚不稳定,可谓是雪上加霜。

3

两级分化加剧,代理人数近乎腰斩

银保渠道助力中小险企高速增长

1. 寿险两级分化加剧,头尾增速差距拉大!

前文我们说,在寿险业增速放缓的背后,险企间分化加剧。

按照2021年年末各家险企的保费规模,“13精”将寿险公司划分为5类,分别是老六家,500亿、200亿,百亿和其他类即保费规模小于100亿的公司。

其中,500亿公司减少1家,200亿增加合众人寿,百亿增加6家,详见上文。

从分规模的保费增速也可以看到,规模越大的公司,保费增速越低,而且,头尾公司增速相差很大。

比如,200亿规模以上的公司,增速都低于10%,且较上年同期减速,而其他公司不仅增速高达20%,较上年同期再提速。

这种分化不仅体现在不同规模的险企间,即使是规模相近的公司,也有不同。

①500亿规模的公司中,富德、阳光、百年均跑赢市场,中邮降速!

近年来,中邮人寿本是凭借其银邮渠道的优势,持续高速增长,规模迅速扩张的同时,还要不断增资以保证偿付能力充足。

然而,自其宣布将引入友邦作为战略投资者后,保费增速从上半年的19%一路下降至年末的4.7%。

目前,该项引战已获得监管批复,详见《“中邮引战友邦”获批,增资至286.63亿》。近期,中邮人寿又开始新一轮的管理人招聘,涉及精算负责人等。

由此可见,公司仍处于调整期,战略目标或有所放缓。

②200亿规模的险企,除平安养老和工银安盛等公司增速偏低以外,多数险企的增速,都能跑赢行业!

其中,除友邦和中信保诚外,其他公司都是以银保渠道为主,渠道保费占比都在80%以上。

③至于其他险企,多数增速都很高,但却分为两类。

一类是新小公司,新公司成立初期超高速增长很正常,比如,国联人寿、信美人寿、中华人寿、北京人寿等。

另一类就是外资公司,随着保险业不断扩大对外开放,不少外资公司得以快速发展,比如,中宏人寿、中意人寿、汇丰人寿等。

2. 险企发展分化的背后,是银保和个代渠道分化的写照!

从分渠道保费看,以2020年的数据为例,个代渠道保费占比为59%,其中,84%都属于老六家。

然而,老六家在2021年的增速最低仅勉强维持正增长,所以,即使其他公司的个代仍能保持高增长,比如,友邦等,也很难拉动整个渠道。

但是,从中小寿险公司的高速增长,以及多数公司都能跑赢市场看,这些公司大多都是靠银保渠道,业务占比大约都超50%,由此可见,银保等专代渠道的保费增速应该很快。

所以,2021年寿险业保费增速的两极分化态势,背后的核心因素应该还是与个代团队缩水,人海战术难以维系有关。

根据监管披露的数据显示,2021年末保险公司销售从业人员为641.9万人,同比上年同期减少近200万,负增长24%。

相比2019年,保险销售人员可谓近乎“腰斩”。

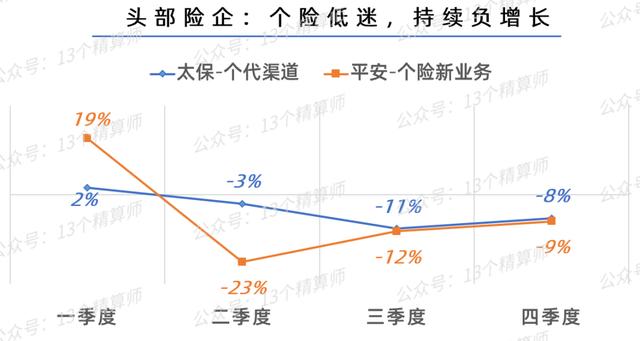

虽然,代理人大缩水的同时,头部险企的人均产能有所提升,但是,仍旧难以避免个代渠道负增长的现实。

以太保和平安为例,个代渠道和个险新单的增速,自二季度开始持续负增长,是拉低两家公司增速的核心问题。

3. 头部险企:规模与效益,双面承压!

再加上,外部消费环境低迷,人们购买长期寿险的意愿减弱,相比重疾等保障型产品,而更注重高收益型的产品,比如,终身寿险、年金、分红等。

然而,这些产品要想获得广泛关注,在银保等中介渠道中脱颖而出,能突出的就是收益率,也就是突出产品的性价比。

但是,对于头部寿险公司而言,与中小险企拼收益率,就等于要在规模与效益之间做个两难选择,还要权衡风险,并不具有优势。

毕竟,头部的围墙很高,大幅掉头会导致价值迅速下滑,详见《2022年“开门红”战报出炉》,进而影响公司市值。

所以,如何在规模与效益之间抉择,将是头部公司今年最大的难题。

最后:总结2021,展望2022!

总结一下,2021年,困扰头部寿险公司的核心,就是在2020年受疫情和不冲击开门红的影响,同比基数较低,再加上,2021年重疾停售潮激发的突击承保,开年红顺利打响,保费高速增长,其中,尤其是新单保费。

然而,随后的代理人缩水叠加消费意识低迷,导致保费增长乏力,增速持续走低,以至于,从被资本市场热捧到抛弃,市值蒸发超万亿。

相比2021年,2022年没有开门红的伪装,增速可能更为稳定,不会出现高开低走,而更会像是低开高走,毕竟,上年同期的基数较高。

但是,改革一日未见成效,经济没有大幅提升,就意味着寿险业增速恐难大幅上升!

如若转载,请注明出处:https://www.anshangmei.com/2922.html

相关推荐

-

股市放假安排2022最新通知,明天再见!

晴,8-18度。连下了三天雨,今天终于放晴了。看到太阳升起,赶紧把家里的被子拿出去晒晒。冬天的太阳,总是那么难得,那么温暖。中国的股市放了9天假,今天开市。上个礼拜,全球股市有涨的,有回调的,有跌的。中国关门休息,啥也不参与。放假就要有放假的样子。我每天走走路,跑跑步,逛逛街,吃吃饭,睡睡觉,全身心地休息。偶尔会打开大盘,看一下其他国家的股市走势,其他的关于

-

如何网上买基金,在基金网如何买基金

自助者天助,不如您点个关注!!基金相信大多数基民朋友不陌生了。不过,也有些新基民朋友可能会有点没有头绪,那今天我们梳理一下我们可以通过哪些平台购买基金?众多的基金购买平台,我们可以大体分为三大类的基金购买平台,见下图。接下来我们一个一个的平台来看:(1)直

-

金融危机形成的原因和类型简答题,金融危机形成的原因和类型

很多人都讲金融危机,也很讨厌它,闲来无事,谈谈我的理解,如有不对望探讨赐教。。首先我认为社会主义是不会发生金融危机的,只会因全球化受到金融危机的影响。社会主义对金融危机有免疫力,可以用国家力量消灭金融危机,如解决98年香港的危机,帮助美国解决08年的危机。金融危机是资本主义的贪婪导致的。资本主义的国家政权多是由财团贵族掌控,通过选举组成内阁管理国

-

步入高一孩子焦虑压力听不懂,家长怎样配合

高一第一个学期,是高中学习的过渡期,在这个过度期,的确有很多学生不太适应高中的学习,表现在上课有些课程听不懂,即使听懂了下来作业也做不来。有的学生很不适应老师的教学,认为老师教学进度太快,课堂节奏快,自己的思维跟不上上课的节奏。更重要的是很多学生在初中阶段,每次考试基本上各科都在80/90以上,

-

广州折扣信息,优惠多多!广州市内各大商圈开启新一轮促消费活动

春节假期至市内各大商圈开启新一轮促消费活动今天你买买买了吗?专柜满888元减100元穿戴类低至5折电器满1000元减100元在北京路商圈一家百货商场多个品类的促销活动同步进行1月21日(除夕)至1月27日(年初六)门店举办“福兔迎春贺新岁”促销活动让街坊放心买买得实惠商场方面介绍门店充分把握越秀西湖花市开市契机调整了

-

工行信用卡号码不对,工行信用卡号码信用卡公司确认不了

声明:本人不是催收公司,更不是第三方协商公司,写的每一个案件都能在法院官方网站上查到。我们因工作原因接触过很多被告,每个逾期人员背后都有一个故事,当了解他们案情的时候能体会到他们的陷入绝境的心情,在调阅卷宗的时候,鄙视过催收为了拿到证据使用的下三滥手段(正常催收的除外),庭审时见识过原告代理的咄咄逼人和寸步不让,看到过法官的悲悯之情和在完整的证据面前又无可奈何!!当然也遇到过善良的原告代理

-

网上查个人信用记录,哪里可以查个人信用记录

管理好财务,管理好人生,大家好,我是老凌,深耕金融居间创业者首先还是跟大家再介绍下,纸质征信报告获取是在本地中国人民征信网点或者授权的各大银行带上身份证直接打印就行第一页:重点看下:1、征信报告时间是不是最新,不是最新建议打印最新的,再好的记忆跟口述肯定比不上一份最新征信靠谱

-

英国留学贷款申请,英国留学贷款利率

提起“终身学习”,大多数人都不会觉得陌生,“活到老学到老”早已成为寻常巷陌间耳熟能详的俗语。值得注意的是,近年来,这一概念在席卷全球的失业浪潮背景下被再度提及。随着数字化未来向我们飞驰而来,就业市场上的新职业大

-

工商银行贷款买车利息多少,工商银行贷款买车利息

订车礼:五一期间成功订车,凭499元购车季门票可获得折叠自行车一辆。置换礼:五一期间置换购新车,尊享价值6000元置换大礼包。新能源购车礼:五一期间订购新能源汽车,新车交付赠送BMW原厂行车记录仪。金融礼:五一期间贷款购车,赠送价值6980元局部车衣。稀缺进口车型资源可享超低月付、超低月供!①740Li领先型M运动套装最低首付16万元起、最低日供低至139元!贷款包牌价

-

重庆汽车抵押贷款注意事项锦集;

对于现在大多数人来说,临时缺钱这种情况很常见,原因有很多,或是做生意周转,或是超前消费导致等等,不管什么原因,现在这个社会找人借钱很难。因此,抵押贷款成了很多人的选择,尤其是汽车抵押贷款,相较于房产,汽车拥有的人更多,车抵贷更为灵活,无论小额大额亦或是长期短期,都很方便。那么,车抵贷有哪些注意事项呢?一、车辆注意事项:1.车抵贷分了押车和不押车;不押车需信用良好、收入稳定,审