未来暴涨1000倍的股票,3只高增长股票可能在10年内价值1万亿美元_-_或更早

万亿美元的股票俱乐部是一个小圈子,很快就会变得更大。即使公司规模越来越大,销售额达到数百亿到数千亿美元,万亿美元的股票仍然很少见。这样一个罕见的里程碑意味着任何一家公司都可能成为世界上最具统治力的公司之一,使其成为长期投资回报的潜在金矿。以下是三家公司,它们最终成为万亿美元的股票,值得任何长期增长投资者考虑。看似不可避免的万亿美元股票电动汽车领导者

万亿美元的股票俱乐部是一个小圈子,很快就会变得更大。

即使公司规模越来越大,销售额达到数百亿到数千亿美元,万亿美元的股票仍然很少见。这样一个罕见的里程碑意味着任何一家公司都可能成为世界上最具统治力的公司之一,使其成为长期投资回报的潜在金矿。

以下是三家公司,它们最终成为万亿美元的股票,值得任何长期增长投资者考虑。

看似不可避免的万亿美元股票

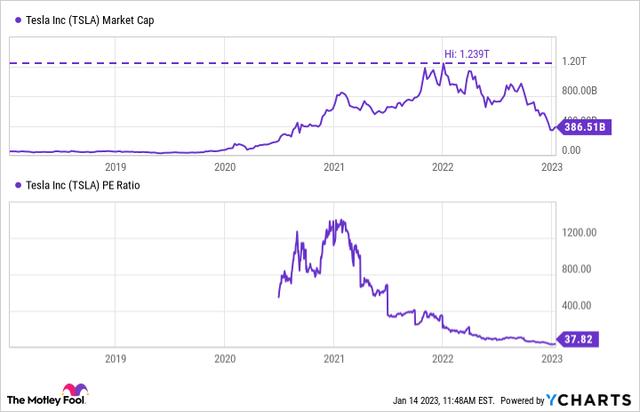

电动汽车领导者特斯拉(TSLA -2.06%)去年被从万亿美元俱乐部中抛出。有些人可能会争辩说,围绕埃隆·马斯克(Elon Musk)购买Twitter的宣传损害了股票,而另一些人则指出熊市和经济衰退的担忧。无论哪种方式,特斯拉缺席俱乐部似乎是暂时的。该公司仍然主导着电动汽车市场;它的车型在 2022 年售出的单位中占据了前六名中的四名。最畅销的Model Y销量超过191K辆;最好的非特斯拉车型(野马Mach-E)只有28K单位。

特斯拉的增长日子可能远未结束;分析师估计,未来几年每股收益(EPS)将以平均每年28%的速度增长。假设特斯拉在未来十年内以15%的速度增长收益。毕竟,特斯拉的增长应该得到新推出的特斯拉Semi和即将推出的Cybertruck的帮助,所以这可能是保守的。

TSLA市值数据由YCHARTS提供

特斯拉估计的 2022 年每股收益平均为 4.01 美元,因此如果我们进行数学计算,其 2032 年的收益约为每股 16.22 美元。为了帮助增加更多的误差余地,我假设特斯拉的市盈率在长期内仅稳定在35。这创造了 2032 年的股价为 568 美元。

乘以特斯拉目前的流通股(31.5亿股),该股的市值将达到1.78万亿美元。这应该会让特斯拉在本世纪末之前超过万亿美元的估值;如果这些数字被证明是保守的,特斯拉的股票可能会更快地重新获得万亿美元的地位。

卷土重来的故事

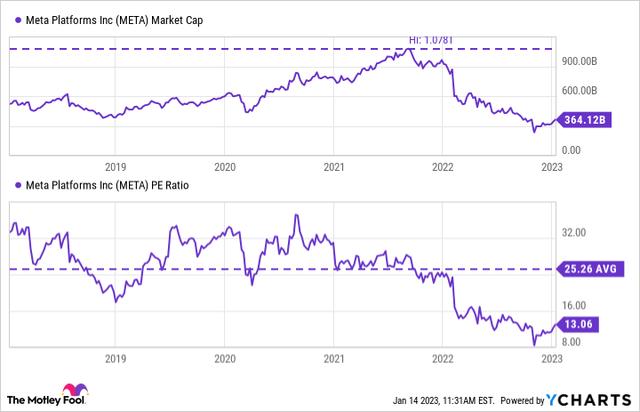

你可能不知道它目前 3590 亿美元的市值,但社交媒体巨头 Meta 平台(META -1.73%)在 2021 年短暂加入了这个万亿美元的俱乐部。从那时起,Meta 一直面临着陷入困境的广告业务,以及该公司在元宇宙部门 Reality Labs 上的巨额支出的审查。

这个熊市的负面情绪压垮了该股,该股目前比高点低64%。

分析师认为,Meta 的每股收益将在未来三到五年内以平均每年 8% 的速度增长。请记住,Meta 对 Reality Labs 的大量投资对底线产生了负面影响,因为该细分市场远未盈利。假设,如果 Meta 的元宇宙赌注开始获得回报,该公司在未来 10 年内的平均收益增长可达 10%。

YCHARTS 的 META 市值数据

Meta 估计的 2022 年每股收益为 8.95 美元,因此预测 10 年以 10% 的年增长率预测 2032 年的每股收益为 23.21 美元。让我们假设估值不会完全恢复到25的长期市盈率(P / E)。相反,我们将使用 20 的市盈率来给我们的数学一些误差余地。

到 2032 年,Meta 由此产生的股价将为 464 美元;将其乘以目前的流通股(26.5亿股)可产生1.2万亿美元的市值。对于 Meta 来说,很多事情都要做,但很容易看到一个现实的情况,即股票在未来 6 到 10 年内达到万亿美元的价值。

这是一个黑马竞争者

软件在我们的经济中发挥着比以往任何时候都更加重要的作用;Snowflake(SNOW -3.85%)是一家快速发展的软件公司,帮助企业存储,管理和分析其数据。投资者的狂热推动该股的市值超过1220亿美元,尽管该公司的收入仅为10亿美元。在股票 2022 年跌跌撞撞之后,它现在的交易估值为 450 亿美元。

雪花的增长机会有多大?该公司认为,到2026年,其市场将增长到2480亿美元,管理层表示,到2029财年,其收入目标是100亿美元。您可以使用市销率 (P/S) 对股票进行估值,因为 Snowflake 的增长速度如此之快,以至于预测利润更具挑战性。

SNOW 市值数据由 YCHARTS 提供

期望雪花保持其在 2021 年看到的令人瞠目结舌的估值是不现实的,该估值最高为 183 的 P/S 倍数!该股的下跌清楚地表明,华尔街陷入了炒作和兴奋之中。如果Snowflake到2032年的收入达到150亿美元,那么市盈率达到67才能推动该股超过1万亿美元的市值。

这使得它成为这个名单上最不可能达到1万亿美元估值的股票。然而,长期预测可能是保守的,不考虑潜在的收购或新产品。即使Snowflake在十年内不能增长到足以达到1万亿美元,但如果它继续以目前的速度增长,那么该股票也可以成为这些价格的绝佳投资。

如若转载,请注明出处:https://www.anshangmei.com/31761.html

相关推荐

-

轻松筹需要什么条件才能申请,为什么不往水滴筹,轻松筹捐钱了?

说到这两个小东西,初次见面是在微信朋友圈里面,那是第一次发现朋友父亲有人患白血病,确实也挺需要帮助的。果断捐助20元,在一些微信群聊天中了解到这位朋友近期情况很困难,又捐助了100元。而且这个小程序又给我推了给家人买上重疾险,保险费又超级便宜,

-

怎么查老公到底借了多少网贷,老公受骗记(六)

向之所欣,俯仰之间,已为陈迹,婚姻?最初?的样子已然?模糊?,每日?每夜?都是?焦虑?恐慌?……在不安和惶恐中等了一个多小时,他回到公婆家,一进门,性格耿直又急性的婆婆一把抓住他,一连窜地问他怎么回事?网上一共借了多少?为啥网贷公司会知道老婆女儿的手机号码?女儿还在上学,为啥要把她牵进去?我赶紧拉开婆婆,一个劲劝她:妈您别着急,我们好好问。然后让他坐

-

看今日头条赚钱靠谱吗,头条的收益我真是有点搞不懂,为什么点击率8000多了也没有收益

现代人的手机一刻就都离身,更是上厕所吃饭时候的必备,晚上不看一会都睡不着觉,早上不看一会就起不了床,上班之前不刷一会手机都不能进入工作状态,所以看手机看的是什么,看资讯,看视频,学习的人占比应该是非常少的,所以这个看的人多,需要的资讯和视频的需求就大量增加,大家看

-

配股价格怎么定,配股的价格怎么定

有些门店搞不懂,定价毛利和加价毛利,两者在使用上有着很大的区别,那么他们如何区分,都使用哪些场景,会出现什么样的误导企业的情况呢,我们先把定价毛利率,和加价毛利率的公式,先搞清楚,定价毛利率的合算方法是,售价减成本,除以售价,那么加价毛利率的合算方法是,售价减成本/以成本,我举个例子来说明两个公式的区别,采购

-

如何正确查询信用卡征信报告,申请贷款前必备技巧?

在现代社会中,信用卡已经成为人们日常生活中必不可少的支付方式之一。然而,许多人在申请贷款之前往往忽略了一项重要的准备工作,那就是查询个人信用卡征信报告。正确了解个人的征信情况,可以帮助申请贷款者提高成功率,并获得更有利的贷款条件。首先,要如何查询信用卡征信报告呢?一般来说,有两种方法可以帮助您轻松地完成这一步骤。第

-

办理visa虚拟信用卡,借贷轻松无忧

在日常生活中,我们难免会遇到一些临时的经济困难,而贷款成为了解决这些问题的有效方法之一。然而,贷款往往存在一些不便之处,例如繁琐的手续、高额的利息以及借贷过程中的风险。如何寻找一种方便、快捷、安全的借贷方式成为了许多人关注的焦点。近年来,随着科技的发展,虚拟信用卡逐渐成为了借贷领域的一项重要创新。作

-

京东方a目标价59元,01.16~京东方A触底反弹的涨幅已达15.52%,是该止盈还是要增持?

今天早盘,京东方A小幅低开后,振荡走高,大幅收涨2.93%,日交易量增加到21.2亿元,属于持续放量的大幅上涨。从去年12月30日开始触底反弹以来,涨幅已高达15.52%,已成功实现持续放量的十一连涨,趋势不断增强,不但成功实现了从反弹到反转的过渡,而且上涨的步伐有逐渐加快的迹象。那么,大涨过后的京东方A是该止盈还是要继续增持?如果从短期的角度来讲,有15.52

-

寿险风险保额什么意思广东保险业如何 提升百姓安全感?

招商仁和人寿佛山分公司为村民提供驻点报销服务。南方日报记者石磊摄8月5日,韶关市仁化县董塘镇坪岗村村民陈宏谦的家中格外热闹,儿子刚收到大学录取通知书,村委会和保险公司就送来5000元教育金。“我看病、盖房子、小孩上学,都得到了政府、村里和保险帮忙。”这位曾罹

-

股票为什么说停牌就赚到了,股票停牌是为啥

双均线策略比较有名,如图所示,如果我们在白色的线上穿黄色线的时候买入,下穿时卖出,似乎能赚大钱。有的人说还是震荡行情多,你这两根均线有延时,照着这么买卖股票,亏的裤衩都没了。有的人经验丰富,照着这种方式挣到了很多钱。这无非是选股跟择机的问题。那作

-

房贷20年提前还款最佳时间,房贷提前还款怎么办?

现在背着房贷的人有两个明显现象:一边断供现象屡见不鲜,法拍房越来越多;一边提前还房贷者挤满了银行。今天一银行领导在酒桌上抱怨:提前还款的太多了,很快上头要踩刹车了。首先,告诉你一个可能都还(huan)了好几年却不知道的秘密:房贷是先息后本的,无论是等额本金还是等额本息。也就是说,只要你踏上贷款这条路,刚开始都是