建设银行龙卡,浅谈建行惠懂你提额过程解析

众所周知我们经历了3年疫情,3年疫情很多人被压的喘不过气,压力之下选择贷款,但是被一些所谓的“保批保放”的中介割韭菜,委屈了你的钱包丰富了他的生活。大疫当下很多线下业务无法进行无奈只能转战线上业务,我们应该清楚的一点就是任何一种线上产品都是人发明出来的,只要是人发明的就一定会有漏洞,只要掌握了这些所谓的漏洞就可以顺利拿到钱,这些漏洞换一种方式来说就是“风控系

众所周知我们经历了3年疫情,3年疫情很多人被压的喘不过气,压力之下选择贷款,但是被一些所谓的“保批保放”的中介割韭菜,委屈了你的钱包丰富了他的生活。大疫当下很多线下业务无法进行无奈只能转战线上业务,我们应该清楚的一点就是任何一种线上产品都是人发明出来的,只要是人发明的就一定会有漏洞,只要掌握了这些所谓的漏洞就可以顺利拿到钱,这些漏洞换一种方式来说就是“风控系统”只要你跑在风控之前拿到钱不是很容易。

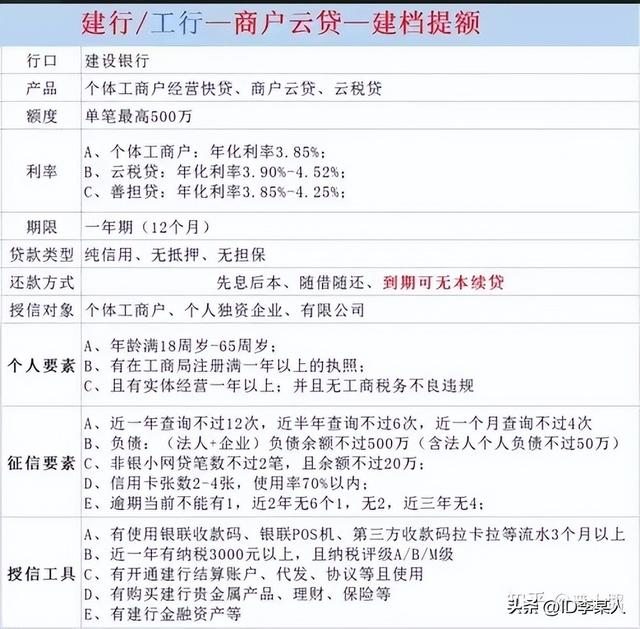

建行惠懂你现在已更新到3.0版本,从最早的个体商户经营快贷,商户云贷,税贷。单笔最高500万一年期,经历了多少时间的磨练建行也在成长“风控”也在不断升级现在想入场的兄弟真心劝告你谨慎而行。想入场一定要先了解清楚你身边客户的情况明白惠懂你的游戏规则,这个业务的主要授信工具是银联数据流水和最近一年的纳税情况,客户加分项有建行的结算账户,理财,贵金属,金融资产。

上图是建行最早的一个阶段就是人们所谓的30分钟一单建档-授信-提额这个时期只要你和某一个客户经理关系不错把资料发给他你就可以挣这个钱,这个阶段挣的就是信息差,一般收费3%左右,申请流程依然是官方公布的申请流程,只要你所在城市是开放区域基本都是可以搞到钱的,这个阶段只要你出额基本都是你自己申请的3倍以上(这个阶段的只要目标客群还是个体工商户)。这个阶段还是可以自己动手搞一下的,毕竟这个阶段是很容易的。

二阶段个人独资企业,有限公司,存量客户。这个阶段已经有高手大神入场了这个阶段就不是简单的信息差赚钱了这个阶段内大神们可谓是把之前的非标税贷的手段都用上了,不管你是有额还是没额还是在途客户通通翻倍提,在途客户不用还款直接拉满到原始额的5倍以上,这全都是用的原来非标税贷的一些手段,至于非标税票这类的各位也不用疑惑那天我给你们掰开揉碎了和你们细说一下。这个阶段费用也不是很高基本出门就是5%经过中介层层扒皮我听说过最高收客户30%也不知道这个被收30%的客户现在过得怎么样了。

下面这阶段就牛逼了就是现在你们在朋友圈看到的只要有额度不管有没有标识,不管是个体还是公司就通通给你搞100-300这个就是现在超级火的收单包提业务,这个业务的操作方全国来说可能也寥寥无几,做这个业务也就是那么几个城市,具体哪个城市我想做非标业务的应该都知道在这里就不细说了,这个业务说白了就是“借鸡生蛋”母企业就是鸡下的款就是蛋不要听外面中介所谓的可以无限复制,一个母企业最多也就是能帮助10个左右的企业,当然如果母企业有300万借鸡的企业可能也就只有100-150左右,可以告诉各位的是这种模式下出款是真的,如果想这样玩请想好后果,不要一味地只想挣钱为客户着想一下。至于你们最想知道的费用这里就不多说了,说出来挡人财路被大佬们搞一下真的就不值得了。

金融是一滩混水做金融确实很挣,在一个小城市做金融一年挣出一辆BBA和一套房的人比比皆是,做非标更挣钱24小时操作的也大有人在,一天入账几十万的也有,不要羡慕不要攀比,打铁还需自身硬,不懂不要碰,更不要头脑一热就入场,挣钱的有原则不要为了搞钱而去搞钱,贵有贵的道理,贱有贱的坑,贪小便宜吃大亏。

金融从业7年经历的这个行业的兴盛,没落,管控,复苏,还有什么想了解的各位可以留言包括但也不限于现在市场上的热门业务,文章且看且珍惜可能触碰到了某些人的蛋糕随时可能会被举报下架。最后祝各位金融业的兄弟姊妹们2023发大财。

如若转载,请注明出处:https://www.anshangmei.com/31987.html

相关推荐

-

少妇约,民间故事三人夜探鬼宅,屋内缓缓走出女鬼,竟是风韵犹存美少妇

李臻乙此人刚正不阿,由于不愿巴结上司与其同流合污,受到同僚们的大力排挤。就在半年前,他被从繁华的荆州调到位于岭南附近的一个人口不足上万的小小辉县任职县令。尽管如此李臻乙还是每日打起十二分精神,在王虎和刘坤两位衙门干吏的辅佐下,一心一意为百姓办事。这一日,三人从外地办完事回来,走到城北的隆桥村的时候李臻乙觉得这个村子有些不太对劲,此时已是正

-

奸染在线观看,《奇案大侦探》的结局

#奇案大侦探第一季#文/贾不语‖编辑/土子“若实施了犯罪行为但没有收益,犯罪率就会呈现急剧下降的态势。”——摘自《见机行事者和罪犯的动机》如何形容一个人的行为昏乱又荒谬呢?病狂丧心,这四个字再贴切不过啦!由病狂丧心驱使下的行为后果,是失去理智给他人带来无法磨灭的伤痛。若将毒手

-

比特时代交易平台app,比特时代交易平台提币

曾于里港乐竞唱献礼节目《声生不息》是这两年来规格最高的音综了。一方面节目由《歌手》的洪啸团队打造,湖南卫视在音综这块内娱暂时还没什么对手。另一方面节目的定位很隆重,它是献礼香港回归祖国25周年、聚焦大湾区发展的一档综艺,不仅在芒果TV、湖南卫视播出,也在TVB每周日

-

房子公积金贷款提前还款流程

房子是每个人追求的天堂,但是房子的购买价格很高,有很多人选择贷款购房。公积金贷款是其中一种选择,它比商业贷款利息低、贷款额度高且还款时间长。但如果您已经贷款一段时间并且想提前还款,那么提前还款流程会是怎样的呢?本文为您详细介绍如

-

网贷12万给女主播,榜一大哥为打赏女主播卖房,如今在出租房里吃泡面,还着网贷

59岁的华哥,是位单身男子,白天上班工作忙碌还好。下班回到空寂孤零的家里,年轻时倒还行,可出去潇洒挥霍时光,可如今一把年纪也玩不动了。为了打发时间,慢慢地喜欢看直播,手机里都是个个搔首弄姿、年轻貌美的女主播。在众多女主播中

-

荒野欲妇荒野情,山村美妇037

“春香妹子,其实我……”林凡一时间感动,想要把真实情况告诉沈春香,但是让沈春香用纤纤玉手堵住了。“什么都不用说,我明白你的心意。”沈春香软绵绵地靠在林凡身上,身上的幽香,让林凡身上的能量,再次躁动起来,情不自禁地吻住沈春香的红唇。沈春香闭上眼睛,忍不住轻吟出来,林凡一把将沈春香抱上床。他不管了,这一刻他忍不住了,就算下一

-

股票期货交易员招聘是真的吗,股票期货外汇哪个好做

对股票期货交易者而言,看得最多的就是开盘之后的买卖挂单量。你是否注意到一个奇怪的现象,就是买单量比卖单量大很多时,股票或期货价格反而跌了,反之,卖单量比买单量大很多时,股票或期货价格却涨了。这个基本盘理如果你都没有搞清

-

小赢网金提现需要会员(小赢网金最新股价)

之前发过一篇怼詹蜜的文以作发泄了,本来想着到此为止,事实证明我想多了。被推荐来的、给詹姆斯逃兵和抱团等低劣行为洗地的微头条、文章那叫一个与日俱增,越看越觉得我三观尽毁!从个人数据凌驾一切,到自由交易无可厚非;对手各个“超规格”,队友各个CBA;恶意曲解“一人一城”,甚至妄言“一人一城”毫无价值;恶意曲解“抱

-

适合学生的贷款平台正规小额2021(适合学生的贷款平台正规小额苹果版本)

经历了新冠疫情,相信大家对网课都不再陌生。可是有没有同学遇到过这样的烦恼——不同的课程要进入不同的腾讯会议ID,或者老师喜好不同,要下载安装各种各样的云会议APP……用起来就一个字:乱!如果有一款学校自己的APP,让这些麻烦都能解决该多好啊!来!看看开联给高校提供的移动端APP解决方案:查看自己的课表、上课时间就可以来到咱们的教学版块,“室联网”里看到的就是自己所有网课的列表。有互动式的课

-

4万开一个小酒馆的菜品怎么弄,4万开一个小酒馆只卖酒

现如今,第三代现磨咖啡的生咖啡豆的加工步骤浪潮已经引起新一轮的购买感受改革。在衢州,新的咖啡文化方式将再次发生,协助这一有悠久的历史的行业在衢州这一年青大城市容光焕发新的魅力。实际上,针对现磨咖啡,很多人很有可能更喜欢他瑞幸拓展无人咖啡机业务咖啡瘾史的不明,终究,每一杯咖啡的味道,都遭受豆类食品挑选、蛋糕烘焙、碾磨、调节技术性等的危害,之