国美易卡上征信吗会影响以后买房吗(国美易卡上征信吗_)

俗话说,“一白遮百丑,一黑毁所有”,今天我就来分享一个“一黑毁所有”的案例。借款人是一家小规模的物流企业,固定线路运营了十多年,没能一夜暴富,也没有大的坎坷。一直靠自有资金经营,偶尔有资金需求时,向亲戚朋友和员工集资,金额在300万、500万,利率略高于银行贷款,期限较短,所

俗话说,“一白遮百丑,一黑毁所有”,今天我就来分享一个“一黑毁所有”的案例。

借款人是一家小规模的物流企业,固定线路运营了十多年,没能一夜暴富,也没有大的坎坷。一直靠自有资金经营,偶尔有资金需求时,向亲戚朋友和员工集资,金额在300万、500万,利率略高于银行贷款,期限较短,所以企业还能承受。

近期经营形势不好,资金压力增大,老板希望申请一笔800万元的银行贷款,用于补充流动资金,找一家同行企业提供担保。

经过一番交流,资料提交上来,经营证照、许可资质、报表单据、资产证明、合同流水等一应俱全,看起来很美。

老板说自己办企业比较谨慎,此前从来没有向银行申请过贷款,经过授权查询,果然,企业征信报告负债为0,财务报表也没有借款信息。

但是,事后调查发现,老板隐瞒了一条重要信息:近期向多家银行申请贷款被拒绝!个人征信报告近期频繁的硬查询记录,一笔也没有批下来。

问题出在哪儿?

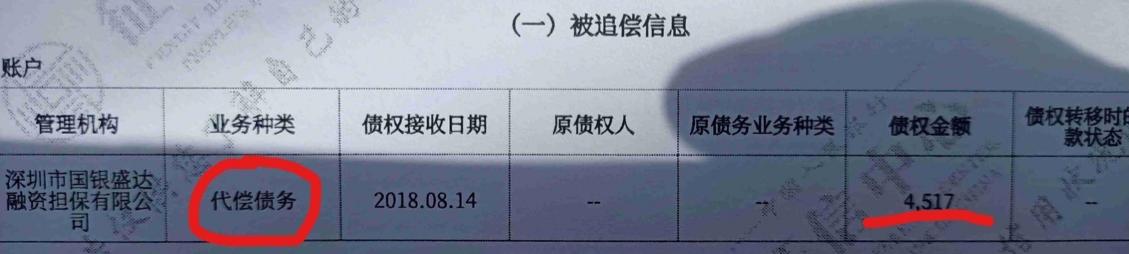

客户经理在老板的个人征信报告里发现了“硬伤”:代偿记录!

代偿的金额不算太大,一笔5万多,一笔3千多,代偿的公司(管理机构)是两家不同的担保公司,债权接收日期和账户关闭日期均在最近一年内。

所谓的代偿,就是借款人有贷款到期没有偿还,由担保人代为偿还,这笔记录在个人信用报告上记录下来,严重程度比通常的逾期要厉害得多,简直就是黑户中的“战斗机”。

正常情况下,一笔贷款到期前几天(根据贷款金额大小,银行确定提前通知借款人的时间是几天还是半个月等等),银行通知借款人准备资金,存入还款账户,确保在贷款到期时有足够的还款资金。

如果贷款到期当日资金没有存入还款账户,银行会很紧张,立即启动催收程序。逾期的当天、最近几天,银行的催收力度非常大。

如果贷款发放之前签订了担保合同,银行通常会要求担保人代为偿还,就是前面提到的代偿。

根据贷款方式、贷款产品的不同,代偿的时间也略有不同。

第一种情况,银行会在催收借款人无果时,要求担保人代偿(当然,担保人极其不情愿,会严重抵触),有的签订协议约定,贷款到期日当天(有的会延迟几天),如果借款人不能还款,立即启动担保人代偿程序。

第二种情况,担保人已经收取了担保费,很顺利地提供代偿(完成代偿需要几天到几十天的时间),然后担保人再向借款人追偿,这是法律赋予他的权利。

客户向银行申请贷款,有很多“底线”不能触碰。比如,某些行业的客户不在“白名单”里,涉及到产业结构调整目录里的限制类、淘汰类客户,以及严重违约、未决诉讼、财务数据超标等,我们把这些叫做贷款的硬伤,一旦触碰,老天爷也帮不了你。

本案例中的代偿就是“底线”和“硬伤”。

虽然借款人(企业)资质并不差,只是企业老板有代偿记录,这个“硬伤”导致借款人的贷款被屡屡拒绝,这是典型的“一黑毁所有”,相当于一个水桶的那一块“短板”。

只要客户经理把相关信息录入信贷系统,系统通常会直接提示贷款不通过。

正常情况下,企业申请贷款,银行对企业实控人、法定代表人、大股东等的个人征信要求并不是很高,只要不是太离谱,银行都会接受,毕竟未来还款的是企业而不是个人。

本案里,系统做出决定的“逻辑”是:

代偿是严重的违约记录,老板的信用不好,他的企业不可能有好的还款意愿。此前被别人代偿,至今还没有归还代偿款,你说他讲信用,让我怎么相信你?

如若转载,请注明出处:https://www.anshangmei.com/9166.html

相关推荐

-

北大荒集团属于央企吗,北大荒集团属于国企吗

写在前面:6月多伤感别离,它有令很多人一辈子都记住的日子。一到高考结束,出分报志愿的时候,网上就会出现很多争议:北京的优秀大学是北京还是全国的?北京高考太简单,为什么不是全国一张试卷,一个分数线?今天我们就谈一谈这两个问题。现阶段我们的教育总的指导思想兼顾公

-

全球人均GDP排名,贷款带来的机遇与挑战!

在当今世界,经济发展已成为各国政府和个人关注的焦点。全球人均GDP排名不仅仅是一个经济指标,更关系到个人和社会的发展。借助贷款这一融资方式,借债人可以享受到全球经济增长的机遇,同时也面临着一系列挑战。首先,全球人均GDP排名的高低决定了贷款的利率和额度。经济发达的国家其人均GDP水平较高,借债人在

-

银行是事业单位吗,银行出现“离职热潮”,工作稳定待遇好,为何说放弃就放弃了?

目前,全国各地地深受疫情影响,经济纷纷呈现下降的趋势,流水线工厂倒闭、企业裁员、减薪、社会就业劳动力过剩等等一系列的不利影响接二连三出现。尤其是就业问题,成了社会全员共同担忧的问题。各行各业失业率不断升高,不免让大众人心惶惶。一、银行出现“离职热潮”,工作稳定待遇好,为何说放弃就放弃了?体制内的工作成了当前行业中最吃香的行业,包括报考公务

-

提前还房贷怎么还最划算?也许你不知道这些!

相信不少人在购房时选择了贷款,而在贷款期间也许会出现一些情况,例如当你获得了一笔意外收入或者拥有了一些积蓄,或者就是想早日把贷款还完。在这种情况下,提前还款就成为了不少人的选择。那么,提前还款应该怎么还最划算呢?1.提前

-

电价现货,德国电力批发市场出现负电价?

币海财经授权转载负电价?这听起来像一个童话故事。但现实中正在发生。在2022年的最后一个交易日,欧洲电价跌至负数:最低至负0.79美分。而在期货市场上,电价也在急剧下行,跌破每千瓦时20美分。只有普通消费者在支付40

-

360微零花怎么借款视频(360微零花怎么借款能提现吗)

一个985本硕毕业的踩坑小能手,持续分享大学、职场、个人成长实用避坑干货,点击右上角“关注”,【物质】和【精神】双丰收~之前发了一篇比较适合我们打工人的【可转债打新】的相关知识,感兴趣的和问的朋友也比较多。发现有的朋友的问题都具有一定的共性,所以就整理一下相关问题,

-

理财持有份额为何少于本金?怎么规避亏损风险?

理财持有份额为何少于本金?怎么规避亏损风险?在进行理财投资时,我们可能会遇到一个问题:为什么我的理财持有份额会少于投入的本金?这个问题困扰着许多投资者。以下是一些可能的原因以及如何规避亏损风险的方法。首先

-

会计社会环境分析职业规划就业形势,会计社会环境分析结果

原创安世强安博士讲财税公众号收录于合集#管理随笔139个话说有一个出租车司机载着几位乘客正在疾驰之中,司机心脏病突发,趴在方向盘上不能动弹,乘客非常恐慌,就在这千钧一发之际,乘客需要果断采取有效措施,避免车辆驶入悬崖。类似于,经济学中讽刺经济学家的凡是假设的毛病(即,众人在沙漠遇险的故

-

信用社贷款转贷手续怎么办?教你详细操作流程

随着社会发展,银行和信用社等金融机构对于贷款的审批条件越来越宽松,很多人选择信用社贷款,在生意或个人用途方面都可以得到有效的资金支持。有一些借款人在拿到信用社贷款之后,可能会遇到突发情况或者想要尝试更好的贷款方案,想借助其他金融机构的优惠政策,将信用社贷款转贷到其他机构进

-

000828基金,000828基金怎么样

昨天一直在冰点区情绪够低落的然而主力亏本砸盘居然没人响应如何是好故判断今天会继续下杀今天砸盘效果如何?砸出大批的恐慌盘来了这下主力可以时不时捞点便宜筹码明天怎么看?下午基金经理会响应号召不计成本的割肉(因为肉不是她的)明天大概率看涨今天动作策略如下原则成