综合办催收是真的吗,催收去综合办

在业务扩张与个人不良贷款风险难平衡中,催收仍是银行及金融机构发力的重点……向贷后要利润在个贷逾期资产的处置中,银行及相关金融机构一般会根据自身金融科技手段运用及实际情况灵活采取不同的处置方式,包括但不限于内催、外催或者两相结合动态调整的合作模式等,实现不良资产处

在业务扩张与个人不良贷款风险难平衡中,催收仍是银行及金融机构发力的重点……

向贷后要利润

在个贷逾期资产的处置中,银行及相关金融机构一般会根据自身金融科技手段运用及实际情况灵活采取不同的处置方式,包括但不限于内催、外催或者两相结合动态调整的合作模式等,实现不良资产处置降本增效的目的。

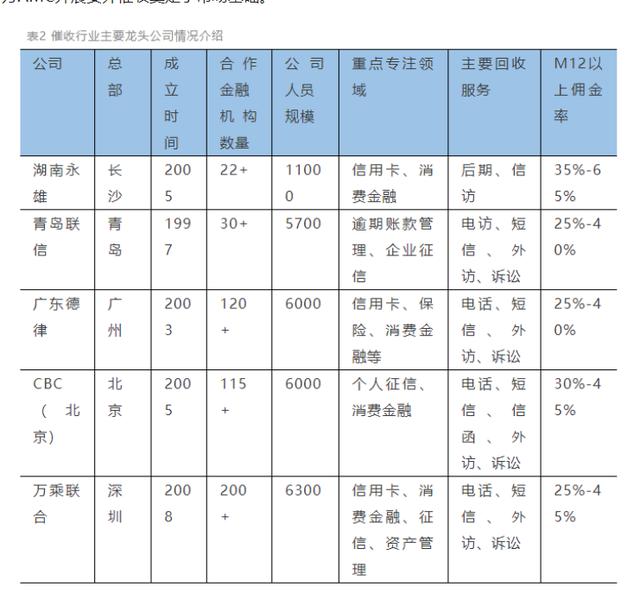

而现阶段,委外催收作为银行及消费金融机构最主要的回收方式之一,在个贷逾期风险不断上升以及用户群体质量不断下沉的过程中,其效用也正逐渐被放大。据业内人士透露,一家大型的商业银行大概需要对接60家委外公司。以中信银行信用卡为例,此前就有新闻爆出该行曾一次性招标入围200家外包催收机构,规模相当之庞大。

不止银行,中邮消费金融此前对外发布的2021年委外催收服务项目招标公告显示,该催收项目总预算达到5亿人民币,主要用于采购委外催收机构并建立机构库。可见,相比曾经信贷机构业务发展重贷前、轻贷后的局面,近年来金融机构更多开始向贷后要利润,对于贷后逾期及不良处置都更加重视。

委外机构备受金融机构青睐,核心竞争力主要体现在催收能力上,即如何利用自己的作业系统、团队优势、渠道资源为金融机构提供低成本,高效率的电话、信函、实地走访、法诉代理、信息核实等相关业务。因此委外金融机构除了传统电催以外,律所也是其重要的组成部分。

从企业规模上看,目前国内较大的委外催收机构达到上千人的规模已不少,作业网点可遍布全国。从数量上看,有正规营业资格的催收公司数千家,如果算上还未取得正规资质的催收公司,将保持在近万家的规模。

(图片来源:华经产业研究院、陕西金资整理)

委外门槛逐步趋严

不过,近年来随着《个人信息保护法》等相关政策措施的下发与施行,委外催收行业的展业规则进一步收紧,合规的呼声日渐高涨。在委外机构的选择上,银行也日趋谨慎。这一点,从银行委外招标书上可见一斑。对此,小局也梳理了十多家银行委外催收招标的条件,虽然各家银行对于委外催收供应商的要求不尽相同,但在合规性上基本已达成共识。

一般,经营范围作为展业的硬性要求,银行会要求委外机构提供的营业执照中(或律师事务所执业许可证)经营范围符合国家法律法规监管要求,具备委外清收业务展业资格,包括但不限于银行信用卡、业务催收服务、银行外包服务、调查咨询服务、金融咨询服务、法律服务等。

其次,银行不接受在国家企业信用信息公示系统中被列入严重违法企业名单或在“信用中国网站”被列入失信被执行名单的投标人参与项目投标,要求委外机构在经营活动中没有重大违法记录。且投标人及其主要控制人、股东、催收人员从事催收业务近三年内不得发生过恶意催收、被监管部门通报、处罚、被刑事诉讼或被媒体曝光事件。

除去银行,自去年11月底银行业协会下发 《关于印发〈中国银行业协会信用卡催收工作指引(试行)〉的通知》,进一步规范银行和其外包机构的信用卡催收行为,加强信用卡催收行为的管理与监督后,许多消费金融机构以及个贷不良处置机构对于委外门槛也都有所提高,对于过往有过暴力催收等事件的委外机构都基本不予以招募。

除了对既往风险的把控,在内部管理风险上银行也会做硬性要求。不仅要求投标人具有健全的内部管理制度或内部控制制度,有效控制从业人员的职业道德风险和操作风险,具有详细完整的催收工作流程和工作标准等。而且对经营场所、软硬件设施以及过往处置经验都有不同程度的要求。

比如具有3年以上的处置经验,或者具有在工行、农行、中行、建行、交行、邮政储蓄银行等类似服务项目(银行卡或信用卡催收、个人贷款催收)的成功案例。同时,各家商业银行普遍不接受联合体形式的服务商,且服务商不得将采购内容以任何方式进行转包。

此外,与往年委外催收公告条件相比,多家银行在招标公告中明确要求“供应商须具有独立承担民事责任的能力,具有司法机构颁发的律师事务所执业证书并通过年检。”这意味着金融机构对委外机构的资质要求更严格,或者在类型选择上开始倾向于司法处置。

转型已箭在弦上

实际上,自信用卡催收新规实施以来,诸多催收机构也在抱怨资产处置受到多重限制,促使其转型也箭在弦上。除了头部几家催收机构,许多中小型的机构纷纷与律师事务所合作,或申请律所资质,或者成立调解中心等将资产处置推向更为合规的领域。

基于个贷不良资产规模不断攀升,在市场看来,委外催收短时间内不可能被取缔,但贷后多元化处置思维正逐渐在市场蔓延。越来越多的金融机构也开始倾向于运用催收、调解、诉讼等多元的处置手段,或者是自力救济和司法公力救济相结合,实现催收人员与律师等各岗位协调并进,并在科技与系统的赋能中实现一体化运营提升回款效果。可见,未来,一个全新的贷后资产管理模式将逐渐成形。

原文声明:原文参考信息均来自公开渠道,不构成对任何个人、企业或组织的任何意见或建议

如若转载,请注明出处:https://www.anshangmei.com/9650.html

相关推荐

-

宜人小贷入口进不去499,宜人小贷499怎么回事

什么是小微信贷,什么是IPC技术?通俗点说:小微信贷是给小型、微型企业和个体户放贷款。借出去的钱总得收回来,怎么样把钱放给适合的人,然后如期收回,在信用机制还不健全的情况下,是需要风险控制本领的。而当时我国并没有好的能大面积推广的技术。所以国家开发银行和世界银行合作引进技术,解决

-

川村千夏,夏川里美 千里

#轻小说推荐#在日常生活中,你是否遇到过这种情况?晚上,你炒菜时发现自己自家的盐没了,这时又懒得出门去买,于是就去邻居家借了点应急。ACG作品中也有类似的情节,不过结局可能是你想不到的。《只因为收到洗涤剂就喜欢上了住在隔壁的美女~御洗手君和樱井小姐~》(又名《洗涤剂君和邻居小姐》),这是本文接下来要说的作品的名字。它最初是子持柳叶鱼在“かくヨ

-

小马花花,森色童话_第一篇_这是一个大家庭_第五章“天麻”来了(一)

#头号有新人#第五章“天麻”来了(一)“大家伙请注意!大家伙请注意!”从矗立在村庄中间的扩音大喇叭中传来了村长山羊爷爷焦急的声音,“紧急情况!紧急情况!这是本村红色预警,请大家立即回到自己的家中,在回家途中与他人相互之间隔开一米以上。重复一遍,这是本村红色预警,请大家立即回到自己的家中,在回家途中与他人相互之间隔开一米以上

-

什么是投资银行,投资银行_不只是为了盈利_更大的考虑是拥有一个体面舒适的退休生活

退休后的生活是每一个人都需要严肃思考的一个问题,不管你现在30岁或者40岁,都理应去认真的规划一下了我认为投资银行,能很好的解决这个问题。银行作为百业之首,它虽不能摧枯拉朽的爆炸性发展,但回顾银行业4

-

芝麻分550借款平台,芝麻分550借款平台18岁1000左右

翻了好几个类似的抖音内容,发现原来还有辣么多宝藏功能隐藏在少有人发现的角落~~有些大家知道,有些大家估计不知道。整理出来都了解了解,别光只会喂鸡,浇水,做树[做鬼脸]我儿子学校最近天天发,不让出去的通知。社区天在发,周边遇到确诊案例了。整

-

每股未分配利润是什么意思_,每股未分配利润是什么意思是负的

首板后的几个分时低吸买点首板太多不太好参与,那么首板后一进二相对来说,选股范围就要小很多了,最近首板都是在50多家,一进二的概率大概是20%左右,今天我们主要谈分时盘口的技术买点,前提是你已经准备买这个股了,具体如何去寻找低吸买点,打板的买点、竞价的

-

20万贷款10年每月还多少,毕业十年记-放宽心态接受平凡的自己

转眼就毕业十年了,以前在自己的QQ空间写过毕业一年记,三年记,微信朋友圈发过自己的毕业五年记,真的没想到这么快就到了十年记了。现在回头再看看自己以前写的那些东西全都是对未来美好的期待和向往,但今年真的没有那么多大胆的期望和不符实际的向往了。毕竟出来社会十年,很多社会规律和规则更加熟练了,很多以前觉得有可能的期待现在知道越来越不太可能了。但每年反思复盘的习惯还是需要保持,人生只要在大

-

发改委项目立项流程图,发改委房地产项目立项流程图

一、项目选择总体原则地面光伏项目应重点考虑以下四类项目:(1)大基地、大通道类具有规模效应的项目,(2)具有用地优势和保障的戈壁、沙漠、荒地、具有良好建设条件的山地类光伏项目。(3)风光储氢、源网荷储等包含光伏的综合能源项目,(4)与现有项目具有协同效应的项目;慎重选

-

信用证付款是什么意思,信用证付款方式有几种

信用证是以银行信用为背书开立,最重要的国际贸易付款方式之一,从事进出口贸易的业务员是必须很好了解和掌握它,需要经常和银行联系(包括信用证审核,不符点处理,甚至霸王条款等);以及与进口商(一般进口部)催证等保持联系。先从信用证的种类开始谈

-

毛片网子,小黄网站大都免费,除非被封基本不会亏损关网,靠什么盈利?

一个资深的网民,或多或少无论有意还是无心,大部分都浏览过小黄网站,没事的时候打开看看里面的不良视频图片还有小说。PC时代,最苦恼的不过挂在网页上面的浮动广告,衣着爆露,挑逗网友的眼球。有时候怎么关也关不掉,一不小心点进去就会出现很多广告,不是直播的就是聊天的,不注意就会导致电脑死机,感染病毒,让人很苦恼!其实这就是一种营销手段,强制浏览用户点击广告进去,靠一些擦边球的