贷款利率计算,每个人都需要知道的贷款利率陷阱

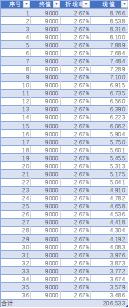

梦华近日接到某银行电话,称可为其提供30万贷款额度,贷款期限3年,每月还款9000元,贷款服务费仅2.67%((36*9000-300000)/3/300000=2.67%),梦华听了有点心动,但自己将每月9000元按2.67%的折现率折现,计算出的现值与30万差异很大。每月还款9000折现这是比较常见的一个分期利率陷阱,用个人贷款计算器大概测算一下,其实际利率为5.07%左右,比银行声称的2

梦华近日接到某银行电话,称可为其提供30万贷款额度,贷款期限3年,每月还款9000元,贷款服务费仅2.67%((36*9000-300000)/3/300000=2.67%),梦华听了有点心动,但自己将每月9000元按2.67%的折现率折现,计算出的现值与30万差异很大。

每月还款9000折现

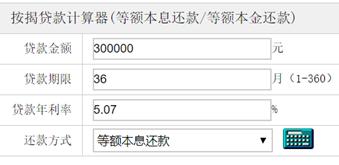

这是比较常见的一个分期利率陷阱,用个人贷款计算器大概测算一下,其实际利率为5.07%左右,比银行声称的2.67%高了近一倍。

这是因为在分期付款的情况下,借款本金一直在降低,但利息没有随着本金下降而下降,所以导致实际贷款利率比银行所称的服务费率高。

利息是货币时间价值,不同的还款方式直接关系到实际资金成本,下面来看几种常见还款方式的利率计算方法。

1、 等额还本付息

等额还本付息,是指每月按相等的金额偿还贷款本息。上述案例中就是等额还本付息。如果按月还款,利率计算方式为:

(P/A,i,n)=贷款总额/每月还款额

(P/A,i,n) 为年金现值系数,可通过查表获得相近数,再通过插值法计算。

计算比较复杂,可通过网上的贷款计算器直接计算。

2、 分期付息,到期还本付息

分期付息,到期还本付息,是指按月或按季度付息,到期一次性还本。金融机构提供的利率一般为报价利率,即名义利率,而不是实际利率。比如,报价利率8%,按季付息,季利率为2%,其实际利率为(1+2%)^4-1=8.24%。

3、 贴现法

贴现法,是指借款利息在放款时一次性先行收取的利息支付方式。例如,A公司借款100万,报价利率10%,利息10万元,因为实际借款本金为90万,所以实际利率为10/(100-10)=11.11%。

除了上述三种还款方式,实际中还有其他各式各样的借贷模式,如收取手续费、等额本金、等本等息等。无论何种方式,都可以通过计算内含报酬率(IRR)的方法,就是现金流入现值与现金流出现值相等时的折现率。∑现金流入额/(1+IRR)^m =∑现金流出额/(1+IRR)^m。

贷款在商业活动和个人生活中都越来越普遍,而金融越来越复杂,在贷款前了解清楚条款,计算实际利率,合理选择还款方式,避免落入利率的陷阱。

如若转载,请注明出处:https://www.anshangmei.com/22724.html

相关推荐

-

汇及万家暖心助企,嘉兴市汇率避险政策宣讲线上直播圆满成功

为更好地贯彻落实《浙江省人民政府办公厅关于发挥政府性融资担保体系作用支持小微企业汇率避险增信服务的实施意见》要求,强化我市涉外企业适应人民币汇率双向波动能力,提升小微企业汇率风险管理水平,更好的了解外汇汇率避险政策,由国家外汇管理局浙江省分局作为指导,国家外汇管理局嘉兴市中心支局主办,嘉兴市服务外包促进会承办2022年“汇及万家暖心助企”汇率避险政策宣讲活动于2022年4月21日上

-

020开头电话千万别接,03回港躲过隔离又成猴痘密接,结局我真是万万没想到

香港公布从9月底起,执行0+3的防疫政策。听到这个喜大普奔的消息,自3月离开香港,6个多月漂在海外的我,几乎是热泪盈眶,当即买了10月19日巴黎飞香港的航班。既便是从未搭乘过的、名不见经传的土尔其航空。就算要凌晨1点多在伊斯坦布尔转机,都没能阻挡我立即回香港的决心。当然,我还是天真了,事实证明,要谨慎选择航程

-

我的银行卡,我的银行卡突然被冻结了怎么办

讲一个很可气的事,我的建设银行卡无缘无故突然被冻了,只能进不能出,说是只能在柜台人工取钱,想着妈呀,这可麻烦了,我这边也没有这银行,要坐车去县里或者其他镇上才有。开始说是三个月后让我返回去解封,过后去到,完了,不给办理。你说气不气人?一没犯法二没

-

公司金融,公司金融的概念是什么

中金员工晒薪风波已过多时,月薪8.2万。有提到年薪不如中金月薪的有提到世纪最损女友的,有提到需要整改整个金融薪酬架构等等,各种说法都有。同时中金公司一季度的员工工资就达到110多亿。金融行业是离钱相对较近的行业,所

-

山东各市人均gdp排名2019,山东各市人均gdp排名2017

山东作为齐鲁大地,一直以来都是在我国发展比较好的,如今也是我国经济第三强的省区,是一个很火热的省区,坐落于山海之间的它地区有着很好的旅游资源开发,物产丰富网络资源也是甚为丰富多彩的,其城市的发展发展潜力是挺大

-

一对多基金专户产品,近期基金组合的操作总结报告

经常会有小伙伴问,这个板块该不该买,那个板块还能会再跌吗。面对这些问题,我总结了近期我的一些基金组合的操作,基本还算中规中矩。一、新能源危矣!新能源基金新能源算是我操作的最好的板块,去年买在底部,卖在高点,可以堪称完美。今年新能源下跌到底部时我加了一点仓位,4月反弹时也用小仓位进行追涨。毕竟

-

给借贷者的贴心指南:怎样帮你顺利贷款?

第一段:了解贷款前该做的准备在开始申请贷款之前,有几个重要的准备工作可以帮助你更顺利地进行贷款申请过程。首先,你需要梳理自己的财务状况,了解自己的收入和支出情况,以及目前的债务情况。这能帮助你评估自己的还款能力,选择适合自己的贷款金额和期限。其次,确保你的个人信用记录良好,这对于贷款批准非常重要。你可以申请一份信用报告,确保其中没有错误或误报信息。最后,你还可以从贷款平台或专业

-

如何利用一年期存款利率解决贷款问题?

在现代社会,贷款问题已经成为很多人必须面对的挑战。随着生活水平的提高,人们往往需要借贷来满足各种需求,如购房、购车、创业等。然而,贷款往往伴随着高利率和长期还款周期,给借贷双方带来很大的负担。那么,有没有一种既能满足借贷需求又能减轻负担的方法呢?答案是肯定的。一年期存款利率就是一种有效的解决方案。一年期存款利率指的是借款人将一定数额的资金

-

抖客怎么赚钱是真的吗,抖音淘客赚钱吗

核心提示:创业比较苦恼的是如何找到一个合适的项目,同时这个项目又迎合市场的口味,并且前景比较好.创业人生不怕起点低,就怕没追求;不怕走得慢,就怕走错路;不怕不如意,就怕想不通,俗话说:"打工十年不如创业一年."现在很多人辛辛苦苦打工十年,却没有积累多少财富,而创业找对了好项目,往往一年就

-

千万富豪都有的6个共同点是什么?富人的三种理财方法

根据瑞士信贷2021年全球财富报告,全球只有约1%的人是千万富翁。有调查显示,当中有9成富豪相信自己能操控命运,而他们能掌控自己的人生主要是因为以下6个共同点,而勤力和有纪律并非最重要特征!有钱人特征1:勇于承担个人理财责任首先,富豪勇