千万不要去邮政银行房贷,提前还房贷,咋就还了个寂寞

近期预约了交通银行的提前还贷服务,但被严词拒绝了,整的俺是一脸懵逼。最近全国各地提前还房贷的消息,闹的沸沸扬扬,冲上了热搜。有钱多还,没钱少还,反正多少都要还点。在经济下行,消费降级的情况下,怎么就能够豁得出去还房贷呢?咋滴,日子都不准备过了吗?看着大家都去还房贷

近期预约了交通银行的提前还贷服务,但被严词拒绝了,整的俺是一脸懵逼。

最近全国各地提前还房贷的消息,闹的沸沸扬扬,冲上了热搜。

有钱多还,没钱少还,反正多少都要还点。在经济下行,消费降级的情况下,怎么就能够豁得出去还房贷呢?咋滴,日子都不准备过了吗?

看着大家都去还房贷的情况下,大嘴也手痒痒,决定跟媳妇探讨一下,提前还贷的事情,毕竟有些事咱老爷们做不了主,还需要老婆大人拿主意。

没成想同意了。领导同意了,咱们做小兵的就执行吧。

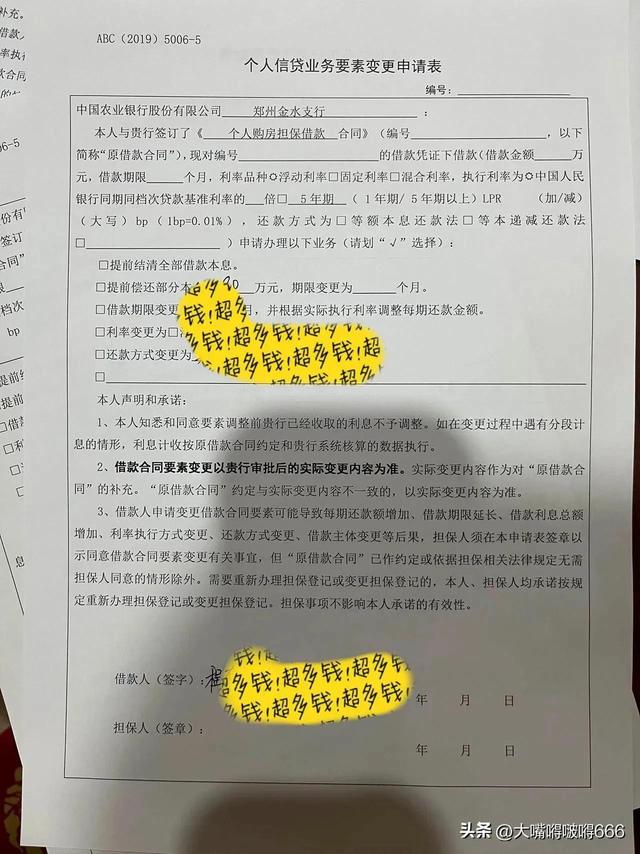

但无奈能力有限,只能还小部分。于是就预约了郑州高新区的交通银行,然后,就被严词拒绝了,我很是懵圈,不知道为啥上杆子还钱,不愿意。

带着这个好奇的心情,我采访了周围的很多朋友,都表示遇到了不同程度的阻拦,要么是不允许提前还贷,要么是推迟到了三个月之后。

朋友老吴,在郑州买的房子,2019年在郑州高新区,买了金科一套120平米的房子,单价是15000一平,利率为6.37%,妥妥的高位站岗。相比较如今郑州的房贷利率降到了3.7%,形容自己为妥妥的大冤种。

老吴当时买的时候,首付款交了54万,想着生意还不错,就选择了20年的等额本金,利率为6.37%,第一次还房贷为11939元,然后逐月递减。

相比较现在的3.7%的利率,第一个月还贷为9135元,一下子多还了2804元。

人算不如天算,三年的困难,收入下降,生意受损,家庭开支增加的情况下,2804块钱,对于老吴来说,是很要命的。

老吴决定把自己生意的一部分本金挪出来,选择了先还一部分本金,房贷的银行为中国银行,中国银行不允许被还贷。

老吴气的跳着脚直骂娘,但无奈这玩意银行说了算,最终也不了了之。毕竟,草民如何能与国企抗衡,只好作罢。

听老吴聊完,我查了一下,工商银行、中国银行、交通银行、兴业银行、民生银行、平安银行、光大银行、邮政储蓄银行、招商银行等都不允许提还款。看来国企真不是好惹的,普通老百姓也是无力抗衡。

说完了老吴,来唠唠一个发小燕子的情况。

燕子毕业后,留在了武汉,在德邦物流工作,因为结婚的原因和老公一起买了江汉区一套89平米的房子,买房的时间是2018年,正值房价高点,看来又一个大冤种的故事要展开了。

江汉区的属于武汉繁华的区域,买了万科的房子,单价是22152一平,总价1971528元,首付款是591458.84元,房贷利率为5.975%,选择的是20年等额本息,每个月还房贷9866.86元。

两口子算了一下,最近武汉的房贷利率为3.9%,同样的贷款额度,每个月还款变成了8289.99元,一下子少了1576.87元,还是很心动的。

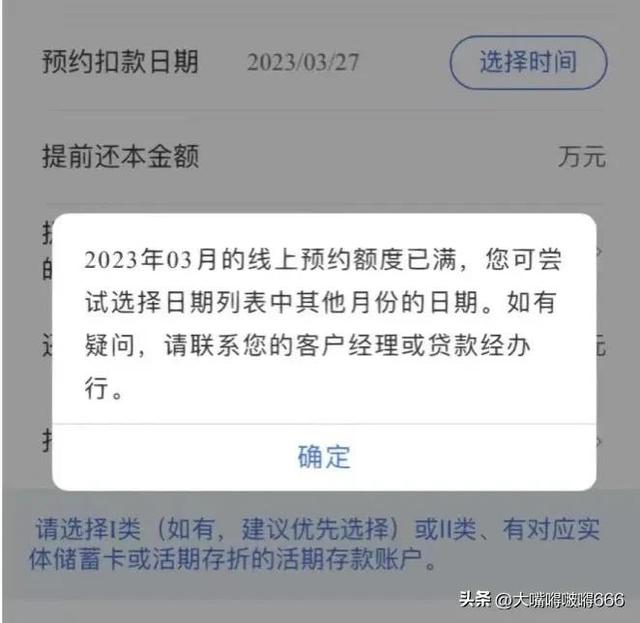

于是让父母帮忙,亲戚朋友借了点,加上自己的一点积蓄,准备多还50万的本金。因为是中国农业银行的贷款,便和农行预约还款。但预约的结果,让两口子哭笑不得。

现在预约已经排到了90天之后,工作人员表示,很有可能是半年。同时还会被加收违约金,

违约金是多少呢?本金的1.5%。

看燕子他们有点犹豫,银行工作人员还力劝小两口,还款时间较长,还不如先把钱做个投资,或者返还给亲戚,毕竟困难之下都不容易。

听着银行工作人员苦口婆心的劝,不知道的还以为是老父亲在劝自己呢!

当然了,还有很多奇葩的案例,大嘴就不在这分享了,基本上还贷没有顺畅的,有一位稍好点的还是因为银行有熟人,走了后门,才在一个周之后还上的房贷。

听来是不是很雷人,啥时候还钱还需要走后门的。想起来今年春节的时候不出去要账,像个孙子一样去送礼,说尽好话去还不一定能要的过来。我真TM感觉自己无能,猪狗不如。

那各位小伙伴说了,老百姓为什么要提前还贷呢,银行为什么不允许提前还贷呢?

大嘴闲着也是闲着,翻阅了各种资料,在这里跟大家做个揭秘。

经历三年疫情,普通人想获得高于银行贷款利率的投资回报很难,大多数老百姓习惯把钱放在银行买理财产品或者投资股市、基金等。但在过去的2022年,以上几个渠道都出现了不同程度的亏损。

于是很多人就萌生了提前还贷的想法,少付贷款利息就相当于投资收益。

而以上两位朋友预约提前还贷碰到的问题,恰好说明了银行极其不愿意购买者提前还贷。

那这又是为什么呢?

近三年房地产销售持续下滑,被打成了狗,地产商不断的破产跑路,烂尾楼持续增加,法拍房更是一马当先,房地产成了人人喊打的行业。

以2022年为例,新增的房贷是最近10年来最少的。国家统计局的数据显示,全年商品房的销售面积同比下降接近30%。乖乖,30%这是一个很给力的数据,也是一个让房地产行业流泪,银行痛哭的数据。

买房的人少了,房贷自然少了。

对于银行来说,房贷是最优质的贷款资产,房贷少了,银行利润就少了。在这个时候,老百姓提前还贷,银行损失更大,再加上高福利高待遇,可能让银行亏得裤衩子都不剩。

新房的房贷利率在下降的道路上一路狂奔,从5.0%降到4.1%,然后就是3.9%直到现在的3.7%,拦都拦不住。相比较以前的6.37%,6.49%甚至是6.86%,按照银行少挣就是亏的逻辑,是不是很伤心。

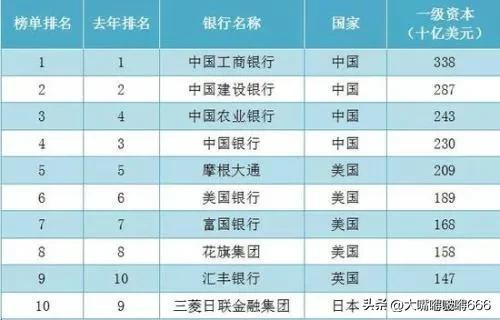

几家国有银行能在世界名列前茅,我们这些房奴勒紧裤腰带贡献了很大的一部分力量。在这种情况下,银行肯定誓死捍卫自己的利益,毕竟排名下滑,大家脸上都无光嘛!

听老黑叨叨这么多,不知道你有这些经历吗?对于提前还房贷你是怎么思考的,请在评论区提出你的建议。

如若转载,请注明出处:https://www.anshangmei.com/32375.html

相关推荐

-

怎么查自己名下的网贷?跟着这份指南一步步操作,全搞定!

随着近年来网贷行业的快速发展,越来越多的人选择了网贷来解决个人资金问题。但是,如果你借款多了,那么如何管理这些网贷成为了一个问题。如果没有好的还款计划,小心有可能会陷入不断增加的借贷陷阱。首先,我们需要了解自己名下有多少个网贷,借款金额是多少,

-

提钱花,自媒体时代,这是一个我的笨脑袋赶不上的时代

自媒体时代,这是一个我的笨脑袋赶不上的时代,遍地的商家,满屏的销售,有的时候刷个小段子,小故事,氛围特别好,猝不及防一个广告,让你处在感动边缘的情绪都来不及收,呼吁一下,咱能不能简单点,表演就是表演,让我踏踏实实的看,广告就是广告,让我明明白白的选,比如方便面,配图不管画了啥,总会

-

理财宝免申购赎回费,理财宝怎么赎回啊

受监管政策影响,最近各家保险公司都在陆续下架高收益的增额终身寿。市场上的好产品确实不多了,大家且买且珍惜。金玉满堂、金多多暂定于5月31号下架。(翻译过来就是,4月30日起限购,5月31日之前随时下架。)金玉满堂=金满意足臻享版,金多多=利多多。不管是资金调用灵活性,还是收益水平,金玉满堂

-

小额贷款哪个银行比较好通过审核,小额信贷解决个体工商户资金难题

在林州市其林台村有这样一家五金店,物美价廉,顾客络绎不绝。该五金店老板李鑫经营有方,其店铺生意一直红红火火,但是前不久,有一件事却让李鑫心烦不已。以前,这家五金店的生意还算可以,但是由于疫情原因,生意受到了一定影响。现在疫情放开,经济逐渐活跃起来,李鑫打算赶紧进一批货,让生意重新红火起来。但他手里的资金却还有几万元的缺口,如果没有足

-

总裁车上不要再深一点,小说车上挤是挤了点,可你也不能乱摸啊!

王林冷汗直冒,同时察觉到柳月寒要吃人的眼神,顿时有些心虚。可这也不能怪他啊!谁让赵可儿乱摸的!而这时,试炼之地深处,诸多地兽、天妖强忍体内的惊颤,目光直视上方那瞳光。“是圣地的人发现我们了吗?怎么办!计划还要不要继续下去!”“慌什么?天妖大人们肯定有准备,就算被发现也不怕!”越来越多的妖兽都站出来,并将目光投向中间那群最为强大的天妖们。至于那些正被妖兽追杀到灰头土脸,同样狼狈逃回驻地的弟子们,

-

投融贷网,投资网贷平台

今天将有一次中期贷款,以促进MLF利率的释放,20日将有另一次LPR利率的释放。在过去的几个月里,每次它发布的时候,我们都会预期政府会降息,降息,每次都会被打脸。但是这一次,我们告诉你,不仅是我们的预测,包括经济日报在内的各大机构都发表了文章。综合各方面消息,我们认为本周MLF和LPR降息的概率非常非常大。具体观测点,回复关键词【本周】就知道了。总之,本周市场仍有降息预

-

2011新个税计算器,2011年个税计算器

缴纳个人所得税是我们每个公民应尽的义务。新版个税税率表(综合所得适用,个税起征点5000元)1.个人收入小于等于5000,不交税(个人收入不是总收入,实发工资再减掉专项附加扣除)2.个人收入8000,那么8000-5000=3000,对应第二级3000*10%

-

厦工股份股吧,9月9日午盘主力巨资抢筹四大板块

9月9日午盘主力巨资抢筹四大板块(附股)||||两市个股资金流入前20股股票名称股票代码涨幅净流入(万元)↓累计流入(万元)累计流出(万元)净流入指标成交占比贵州茅台6005191.87%101755.08204577.43102822.354.3831.48%南京证券60199010.

-

时光分期逾期(时光分期被国家查封了吗)

当各类机构忙着传授“如何赚钱”、“搞定副业”的时候,得到“真传”的年轻人们最终为自己的勇敢“奔赴”行为,遗憾画上一个个句点。疯狂“买股养基”,左手新能源,右手半导体,脚踏医疗,头顶白酒,“呼儿将出换美韭,与尔同消万股愁”;见识过“某音”、“某书”人均百万、副业傍身、光鲜生活,于是一头扎进网红

-

雄安新区投资多少万亿,雄安新区预计总投资30万亿

到不同的民族文化,以及不同的宗教信仰,可以看到民族文化的差异。在我国不具有勘察和采掘石油的时期,在我国的人民只有借助煤炭造成的力量来工作中。而在今天,中国发展已经是全世界大部分国家都认同的了,在我国的石油网络资源尽管沒有其他国家多,可是储藏量还可以说较为开朗。但是,即使是那样如今的煤炭在中国的分量仍然很重