汽车保险排行榜2020,汽车保险排行榜前十名2022

2022年,全网“最新”的保险测评榜单来啦!答应我,静下心来,花5分钟时间认真看看这篇文章,你买的保险绝对不会出错!总有人问,现在最好的保险产品是哪些?为了解决大家的困惑,我使出了浑身解数,统计了支付宝、微信微保,以及其它平台共上新的70款互联网产品,并做了深度测评:为了快、准、狠的找出当下最值得购买的产品,我找了两位同事与我一起投入到产品测评中来,我负责测评标准的模型搭建,一位同事负责产品条

2022年,全网“最新”的保险测评榜单来啦!

答应我,静下心来,花 5 分钟时间认真看看这篇文章,你买的保险绝对不会出错!

总有人问,现在最好的保险产品是哪些?

为了解决大家的困惑,我使出了浑身解数,

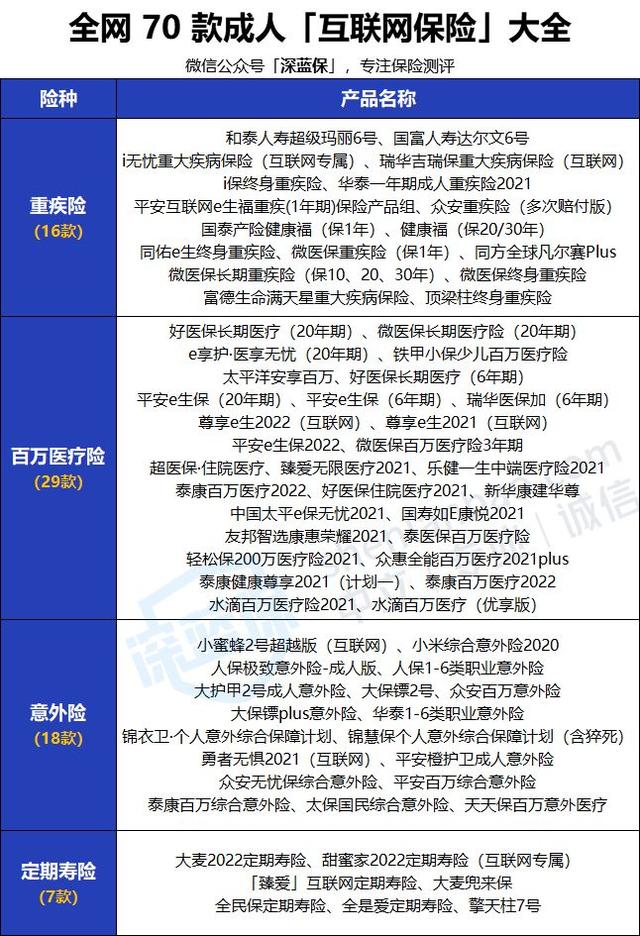

统计了支付宝、微信微保,以及其它平台共上新的 70 款互联网产品,并做了深度测评:

为了快、准、狠的找出当下最值得购买的产品,

我找了两位同事与我一起投入到产品测评中来,我负责测评标准的模型搭建,一位同事负责产品条款的比对,另一位同事负责产品的保障和保费的测算。

就这样,我们还前前后后搞了两个多星期。

不过,当最终结果出来的那一刻,一切都值得了。

关于保险测评,我也绝对无愧于心。

废话不多说,我们直接来看文章目录:

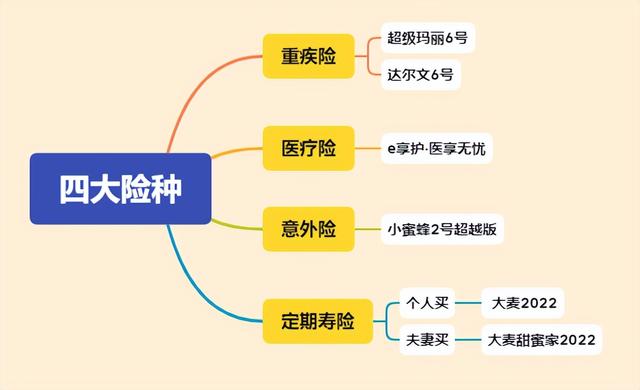

一、互联网·重疾险篇

1、一款好的重疾险长啥样?

2、目前为止,我推荐“超级玛丽6号”

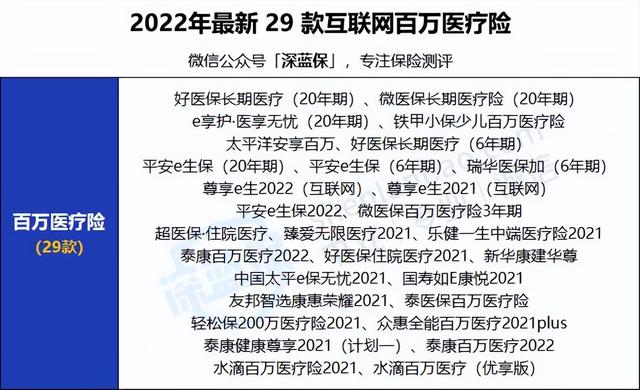

二、互联网·百万医疗险篇

1、一款好的百万医疗险长啥样?

2、目前为止,我推荐“e享护·医享无忧”

三、互联网·意外险篇

1、一款好的意外险长啥样?

2、目前为止,我推荐“小蜜蜂2号超越版”

四、互联网·定期寿险篇

1、一款好的定期寿险长啥样?

2、目前为止,我推荐“大麦2022”

一、互联网·重疾险篇

首先,我们来聊聊饱受诟病的重疾险。

有人认为看大病买个几百块的百万医疗险就够了,几千上万的重疾险就是智商税;

有人认为重疾险这不赔那不赔,买的时候把你当上帝,赔的时候把你当无赖;

还有人认为买重疾险不如攒钱,没出险钱就打了水漂,攒的钱总归是自己的。

一直以来,关于重疾险的言论好像出奇的一致:“都是骗人的”。

不过,80%的人都搞错了重疾险的真正作用,它本质上并不是用来解决医疗费的问题,而是用来解决生大病没有收入来源,但仍然需要花钱的问题,比如说术后护理、日常开支、还房贷车贷等等。

所以,重疾险又言之“收入补偿险”,谁又能说重疾险无用呢?

而我们只是缺少辨别的方法,一款好的重疾险到底长啥样?

1、一款好的重疾险长啥样?

从业 6 年以来,我累计测评过的重疾险少说也有几百款;

所以,一款重疾险是好是坏,只要简单看下保障和条款,就一目了然。

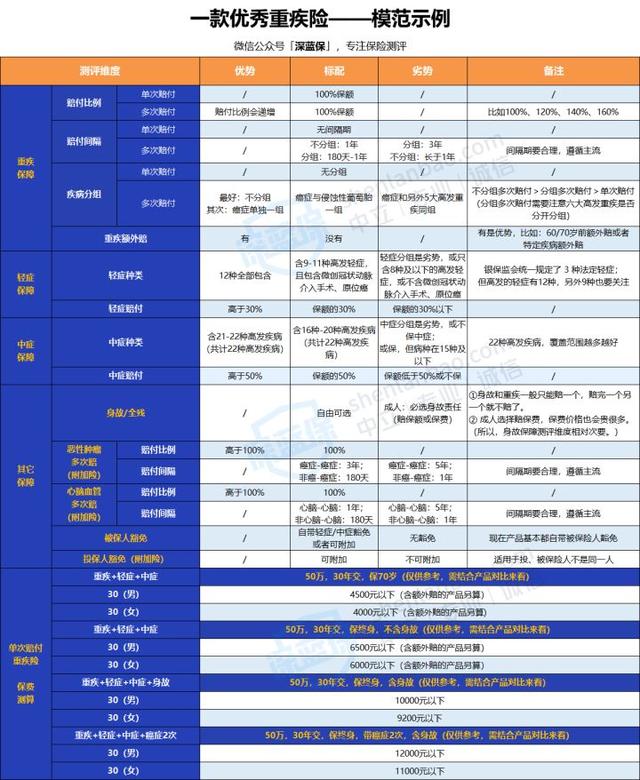

为了减少重复劳动,我结合几年来的测评经验,制定了一套“优秀重疾险”的评定标准。

说句实话,如果你能吃透这张表,买重疾险就没人能忽悠得了你。

重疾险保些什么,保障怎么样才算好,重疾险的价格在哪个区间合适;有关重疾险的所有疑问,都浓缩在这张表里面了。

表格略显复杂,信息量也比较多,看不懂不要紧, 20 秒帮你拆解这张表。

我们先看表头,左边第一列为测评维度,主要围绕重疾保障、轻症保障、中症保障、其它保障、价格五个方面展开。

中间三列主要代表上述五个测评维度的 3 个标准,优势、标配、劣势。标配即为大多产品的共性;优势就是指个别保障会比标配更好,劣势的话,就是直接不推荐。

最后一栏备注,主要是解释前面的保障,可以起到辅助理解的作用。

表中的“/”指不存在更好的优势或更差的劣势。

每项保障,都有其对应的测评标准,一款优秀重疾险应当如此。

2、目前为止,我推荐“超级玛丽 6 号”

众多重疾险产品,既有人保、阳光一众大品牌产品,又有掌握流量命脉的支付宝、微信平台上的产品,而我为什么偏偏独宠“超级玛丽6号”?

原因很简单,因为它极度契合我的测评标准,而且青出于蓝而胜于蓝。

当然,是名副其实还是我胡吹大气,我们来共同论证这一结果。

我会套用上面的测评模型,主要围绕三个维度:保额、保障(轻/中症、癌症多次赔、心脑血管多次赔)、价格一 一去做对比,所以,最后的结果一定能经得起推敲。

不废话了,我们赶紧开始吧!

一年期的重疾险直接被我 pass 了,因为这类保险只适合用来过渡和加保。

比如说,我们预算不足,或者之前购买的重疾险保额不高的情况下,一年期重疾险是个很好的替代品。

不过,一年期重疾险缺点也很明显,费率不固定,一年比一年贵;中途若身体变差或产品停售,可能再难购买。

所以,从长远考虑,条件允许的情况下,我们还是要优先选择长期重疾险。

下面来看另外 11 款长期重疾险的保障情况:

(1)保额——额外赔付

重疾险的基本保额一般都是100%,买50万赔50万。

但如果有“额外赔付”这项责任在,买50万能赔80万、90万,甚至100万。

这项保障怎样算好,其实也很简单,只要看两个方面:

一是保障期限,越长越好,

二是赔付比例,越高越好。

我们来看这些重疾险的具体保障情况:

毫无疑问,这项保障排名第一的是——超级玛丽6号。

60周岁之前,额外赔付100%,买50万能赔100万。

赔付力度绝对算得上目前重疾险市场上的第一梯度。

而且,中症还能额外赔付20%,也是一马当先。

不过,排名前 4 的其它 3 款产品也都不错,赔付比例都有较高水准。

我们也不能根据某一项责任就去判定一款产品的好坏;所以,继续来看其它保障的排名情况。

(2)保障——轻/中症

很多人关心疾病种类,觉得疾病越多,保障才越好。

但种类更多的只是营销噱头而已,相比疾病种类,我们更应该关注“高发疾病”。

比如,银保监会统一规定的 28 种重疾,理赔率就占据了 95%。

但对于高发轻/中症,银保监会只统一规定了 3 种:轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死。

至于其它疾病,每家公司都可以自由制定,疾病种类、赔付条件都可能不一样。

而依据过往理赔经验来看,高发轻/中症远远不止 3 种,而是多达 12 种。

来看众产品涵盖情况:

超级玛丽6号、达尔文6号、吉瑞保、i保、满天星 5 款产品比较突出,12种高发疾病全部涵盖;其余 6 款产品,都缺少了某一项高发疾病。

如果要在突出的这 5 款产品中优中选优,我们可以进一步关注“赔付比例”,也就是在这两款产品中角逐:

超级玛丽6号,60岁前,中症额外赔付20%;

满天星,保单前15年,轻症额外赔付30%;

侧重点各不相同,如果还是难以抉择,我们接着来看其它保障之间的对比。

(3)保障——癌症多次赔

根据保险公司往常的理赔年报来看,癌症的理赔概率占据了60%-90%。

所以,癌症既容易高发,又容易复发。

如果预算有条件的情况下,这项保障是绝对值得附加的。

这项保障保障好不好,主要看三个维度:保障范围、赔付比例、间隔期。

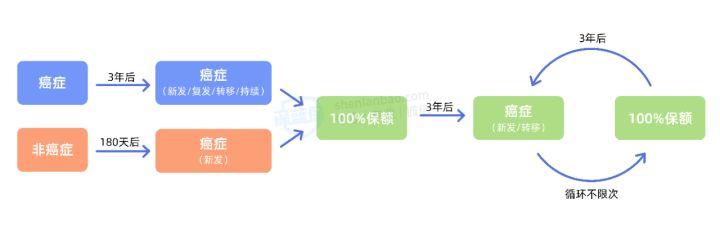

关于癌症多次赔付,11款产品中,占明显优势的是超级玛丽6号和达尔文6号。

不过,触发这两款产品的赔付条件迥然不同:

超级玛丽6号是癌症津贴,首次确诊疾病必须为癌症,一年后,若癌症发生新发、复发、转移和持续的其中一种,每次赔付40%,共赔付120%,每次赔付的间隔期都是1年。

达尔文6号是癌症多次赔付,首次确诊疾病不管是癌症和重疾,根据不同的间隔期,都能触发癌症的二次赔付,一次性赔付100%;而且,第二次赔付后,只要是新发和转移的癌症,在3年后,都是能不限次数赔付的。

不过,一般我们并不会用到很多次,所以无需太关心它的赔付次数。

而相比这两种赔付条件,其实并没有绝对的好坏,只能说各有特色;因为我们不确定第二次癌症在1年后还是3年后发生的概率更大。

我们继续往下看,最后看综合保障,孰优孰劣。

(4)保障——心脑血管多次赔

心、脑血管疾病同样属于高发疾病行列,和恶性肿瘤并列为三大高发重疾。

结合过往保险公司的理赔数据,并咨询了大量专业人士,

我总结了重疾险保障中与之相关的几种疾病:

高发脑血管疾病:严重脑中风后遗症;

高发心血管疾病:较重急性心肌梗死、冠状动脉搭桥术、主动脉手术、心脏瓣膜手术。

如何辨别这项责任的好坏,也有两个维度:间隔期、赔付比例。

这项责任就没什么好说的了,除达尔文6号外,其余产品都不能附加这项保障。

而且,达尔文6号关于这项责任,间隔期符合标配水平,赔付比例还要高于标配水平。

妥妥的“优秀”。

不过,像超级玛丽6号、凡尔赛plus这类产品,虽然不能附加此项保障,但在额外赔付、癌症多次赔方面绝对是翘楚;所以,我们还是尽量要从保障的重要程度去角逐。

总之,这项保障能附加肯定是优势,不过也不能当做决定一款产品好坏的决定性因素。

(5)价格

说到价格了,大师兄再次申明一下:“保险并不是一分钱一分货”。

价格虽然与保障成正比,但并非越贵越好。

我见过 1 万块的重疾险保基础保障+身故;我也见过 7 千块的重疾险保基础保障+身故。

当然,如果有朋友看过我之前写的文章,我是不建议附加身故责任的,因为保费会直接加码 30%左右,不是很值当;如果想要身故责任,“重疾险+定期寿险”的组合方式会更划算。

买保险,我们都不想花冤枉钱;所以,只要保障不拉跨,价格越便宜越好。

表格太大,可能看不清楚,想要原表的朋友,也可以评论区留言或私信我。

结果已经很直观了,依然是超级玛丽6号和达尔文6号相爱相杀。

在保障只有“重疾+轻症+中症”的情况下,超级玛丽6号要略便宜于达尔文6号;

而如果在基础保障的前提下,附加重疾复原金和额外赔付,达尔文6号的保障又会更便宜一些。

所以,具体怎么选,需要结合你的需求和预算。

总结:关于重疾险的 5 个维度,11款产品均已对比完毕,我们来看最终的排名情况:

测评下来,能够硬碰硬的产品只有两款:和泰人寿超级玛丽6号和国富人寿达尔文6号。

为什么把这两款产品并列第一,因为任何一款都没有决定性的压倒性优势。

两者的差异性主要体现在:额外赔付、癌症多次赔、重疾复原金 3 方面。

额外赔付:超级玛丽60岁前额外赔付100%,中症额外赔付20%,略胜;

癌症多次赔:赔付条件迥然不同,各有优劣,无法确定谁好谁坏;

而重疾复原金,我们上边没有提到,因为就这两款产品有,与其它产品没有可比性。

但其它产品没有,并不代表这项保障不重要。

复原金是什么意思?其实相当于变相的重疾二次赔付;第一次确诊重疾后,只要间隔期和年龄符合条件,就能赔付第二次。

所以,有的话,绝对算得上是锦上添花。

那超级玛丽6号和达尔文6号对于这项保障谁还谁坏,一起来看:

这项 PK 我站超级玛丽 6 号,虽然它间隔期有 3 年,第二次赔付保额也只有80%,但第二次确诊时间是不受限制的,这是绝对的优势。

而达尔文6号虽然间隔期只有 1 年,第二次保额也能最高赔付100%,但第二次赔付只能在60岁前生效。

年龄越大,患病概率越高,相比赔的好,赔得“到”才更重要。

总之,一套组合拳下来,超级玛丽6号要略好一丢丢;不过达尔文6号,同样硬核,附加多项责任后,在价格方面会有一定的优势。

二、互联网·医疗险篇

百万医疗险,几百块撬动几百万保额,早就成了保险界的香饽饽。

不过,也迎来了一些朋友的困惑:

百万医疗只要几百块,凭什么重疾险要几千上万?百万医疗险和重疾险能相互替代吗?

有此疑问的朋友,大多是混淆了百万医疗险和重大疾病保险的作用。

首先,我们要知道,医疗险是实报实销的,哪怕保额有 400 万,你住院花了 50 万,也只能报销 50 万。

而重疾险,是一次性赔付保额,买50万直接赔付50万,作用在重疾险那 part 已经说得很详细了,主要是为了弥补由大病造成的收入损失。

医疗险用来报销住院医疗费用,重疾险用来弥补收入损失,互不影响,各司其职。

所以,医疗险和重疾险的关系,只能是互补。

1、一款好的百万医疗险长啥样?

医疗险需要关注的点比较多,如:承保年龄、保障时间、保障责任、报销范围、报销比例、价格等等。

我也之制定了一套“评定标准”,老规矩,吃透这张表,买百万医疗险没人能忽悠得了你。

小小的一张表,浓缩的是百万医疗多项保障责任的测评标准。

同样的,左边第一列是测评维度,主要围绕:投保规则、保障内容、增值服务、续保条件、价格 5 个维度展开;不过价格众多医疗险都大差不差,我不会侧重去比较,大家只要看看上表的价格区间,有个底就行。

中间三列就是 5 个维度的测评标准,标配就是一款产品该有的样子,优势在某些保障方面会比标配更好,劣势直接不推荐。

最后一栏备注,即是每项保障的综合详解。

表中的“/”指不存在更好的优势或更差的劣势。

一款好的百万医疗险,要胜在方方面面。

2、目前为止,我推荐“e享护·医享无忧”

e享护·医享无忧——大品牌太平洋旗下产品。

保证续保20年,外购药100%报销,增值服务齐全。

不过,面对平安、国寿、泰康、友邦等多家公司的 28 款百万医疗险,e享护·医享无忧是如何杀出重围的?精彩就在后边。

我会按照测评模型里最重要的 4 个维度:基本保障、续保、外购药、增值服务;一 一去评比。

测评过程好比一场无硝烟的战争,刀光火石间便有了答案。

下面,我们一项项来看:

(1)基本保障

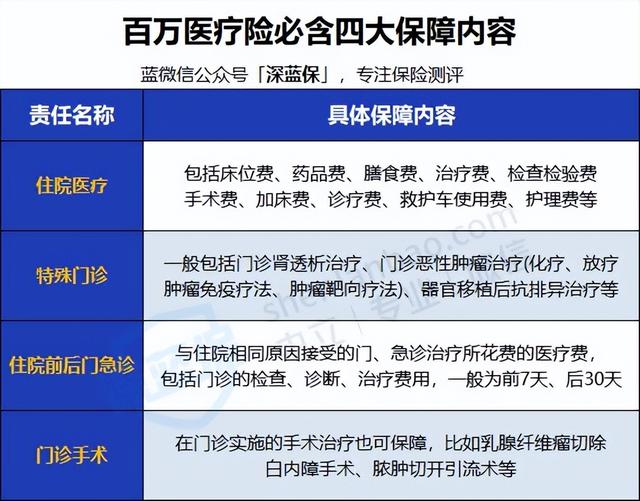

百万医疗险的基础保障有 4 个:住院医疗、特殊门诊、住院前后门急诊、门诊手术。

正常情况下,这四项保障是所有百万医疗险都必须涵盖的。

如果缺少了以上任何一项保障,那这款产品的基础保障直接就是不合格。

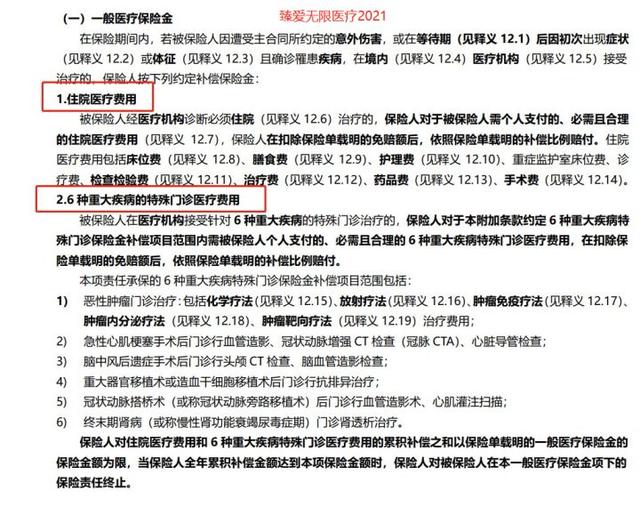

不过,对于这一要求,绝大部分产品是没有问题的,通过 29 款百万医疗险保障责任的对比,我发现只有两款产品存在保障责任缺失——京东安联臻X无限医疗2021和新华康X华尊,这两款产品都不含门诊手术。

以臻X无限医疗2021为例:

所以,这两款产品可以直接拉黑。

至于其它产品,都大差不差,我们也很难仅从“基本保障”找出所有产品的猫腻,我们继续来看其它维度的对比。

(2)续保条件

买了百万医疗险,最担心两个问题:

① 身体情况变差,一年比一年难买;

② 好产品停售,再难买到优秀的产品。

所以,续保条件就显得尤为重要了,有的产品能保证 20 年不间断续保,哪怕你中途健康变差或是出险理赔过。

针对续保条件,我们来看众产品保障排名情况:

28款产品,共有 12 款上榜。

其中能够保证续保6-20年的产品,都算是佼佼者;当然,保障时间肯定越长越好。

所以,我们要重点关注能保证续保20年的 5 款百万医疗险。

而在这 5 款产品中,略胜一筹的是好医保长期医疗20年期,因为即使20年后产品停售,也能免健告、免等待期投保本公司其它医疗险产品。

不过,再次投保的的产品,保障怎么样,还是个未知数。

产品的保障期限、价格,我们也都不知道。

所以,大家也不必太期待保险公司的这一承诺,还是要结合 20 年的续保条件,再看看其它方面的综合保障。

续保条件是衡量一款百万医疗好坏的重要维度,所以下面的对比,我们主要围绕这12款产品展开。

(3)外购药

一人得病,全家遭罪。

特别是得了大病,比如癌症,天价医药费对于一个普通家庭来说往往是无法承受的。

比如,被称为“乳腺癌救命药”的赫赛汀,一盒在2.5万左右;

再比如治疗肺癌的“安圣莎”,一个月的药品费就要将近 5 万。

虽然现在有些特效药已经进了医保,价格也打了折扣,比如安圣莎原价约 5 万,纳入医保后只要 1.5 万,但在医院不一定能买得到。

所以,现实情况就是很多昂贵的抗癌药,医保无法报销;进了医保的抗癌药,可能也购买无门;外购药贵且难买的问题还是没有得到解决。

而解决这一问题也很简单,那就是买份单独的“特药险”或者“带外购药保障的百万医疗险”。

所以,外购药对于百万医疗险的重要性就不言而喻了。

来看众产品关于外购药的保障情况:

可以看到,12款保证续保的产品,有一半没有外购药保障。

其中,还不乏几款长期医疗险,如:保20年的微医保长期医疗、泰康健康尊享2021;保15年的太平洋安享百万;保10年的新华康建华尊。

而在剩下的 3 款 20年百万医疗险里面,好医保长期医疗只能报销90%,平安e生保在确诊后,用药期限只有 3 年;所以,结合续保条件,这个环节胜出的是太平洋e享护·医享无忧。

一款好的医疗险,除了上述提到的保障性、续保条件、外购药,还要考虑价格因素,不能单一从某个方面衡量。

(4)增值服务

常见的增值服务有:就医绿通、住院垫付、在线问诊、术后家庭护理、癌症特药院外配送等。

但增值服务一般不会在条款中体现,而是会展示在产品详情面。

不过,千万别瞧不起这项不起眼的保障,

如果有费用垫付:保险公司就能帮我们先行垫付住院费用或押金费用。

如果有就医绿通:相当于VIP通道,看病就医会有专人安排。

这两项也是一款百万医疗险最重要的增值服务,如果有的话,绝对是加分项。

来看 12 款保证续保百万医疗险的保障情况:

微医保长期医疗20年期没有就医绿通,平安e生保没有住院垫付。

而泰康健康尊享尊享2021,是一款转保产品,增值服务与原保单保持一致,原保单有就是有,没有就是没有。

除这 3 款产品略有瑕疵外,其它都正常涵盖。

最终排名:关于百万医疗险的 4 个维度都已测评完毕,如果你还没有唯一答案,直接来看最终的排名情况:

结果也很直观,太平洋e享护·医享无忧凭借20年保证续保、外购药100%报销强势胜出;虽然保20年的好医保在续保条件方面比较突出,但外购药只能报销90%,略逊一筹。

另外在价格方面,e享护·医享无忧也略占优势。

当然,保险产品并没有唯一,适合自己的才是最好的。

比如年轻健康人群,还可以考虑6年期的好医保,满期续保无需审核,产品停售也能续保指定产品,而且 6 年共享 1 万免赔额。

再比如65岁以上想买百万医疗险的朋友,还可以考虑1年期的尊享e生2022,最高年龄70谁还能买。

所以,面对不同人群,产品的选择自然也是多样性的。

好了,我们继续,下面就是较为简单的意外险和定期寿险了。

一口气读完,搞定自己的保险配置。

三、互联网·意外险篇

生活中处处有意外,大到飞机失事,小到猫抓狗咬……

但到底何为意外,你可能并不能说出个所以然来,觉得意外不就是意外吗?

突然被车撞了、突然生病死了、突然跌倒摔伤了……

其实也不无道理,不过在保险中,意外险有一套专业的判定术语。

那就是,必须同时具备且满足这 4 个条件:外界原因造成的、突然发生的、不是自己故意的、不是生病导致的。

比如常见的“交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的,如果发生以上意外,保险公司就会赔你一笔钱。

不过,也有一些不是意外的意外,被很多人误解,如:“猝死、中暑、高原反应”这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司是不会赔你钱的。

好了,理解了“意外”的定义,我们来看一款好的意外险是什么样子的。

1、一款好的意外险长啥样?

意外险有 3 个核心保障:身故、伤残、意外医疗。

也会有很多亮眼的特色保障,如:猝死、交通意外额外赔付。

这些保障怎样算好,我同样制定了一套“评定标准”,看透这张表,拿捏意外险不在话下。

左边栏为测评维度,主要围绕投保规则、保障、特别约定、价格 4 个维度展开。

投保规则要尤其留意职业范围,因为意外险对职业有明确的划分;比如高空作业的建筑工人、地下采业的煤矿工人,出险概率高,自然保费也会贵出很多。

保障要看有没有伤残、猝死,还要看意外医疗的报销比例。

特别约定也是意外险容易埋坑的地方,主要看高空意外和溺水意外有没有限制。

当然,如果保障相差无几的情况下,价格就是决定性因素了。

中间三列是各项保障的测评标准,优势要比标配好,劣势直接不推荐。

最后一列备注,是为了让大家更容易理解每项保障的含义。

表中的“/”指不存在更好的优势或更差的劣势。

2、目前为止,我推荐“小蜜蜂2号超越版”

19款意外险群雄逐鹿,来看“小蜜蜂2号超越版”胜在哪里?

我会从意外险最重要的两个维度:保障、价格,分别去对比。

(1)保障——伤残/猝死

作为一款意外险,“身故、伤残”是最基本的保障。

但会有个别产品把伤残换成全残,一字之差,保障就是天差地别。

比如平安之前的某款产品:

这就意味着只有达到【双目永久完全失明、咀嚼,吞咽机能永久完全丧失】之类的全残项才能赔付;苛刻且不讲人性。

不过,好在这类产品基本上与世隔绝;像我筛选出来的这 18 款,全部都包含伤残责任。

所以,我们只要留个心眼就好了。

而关于身故,我们真正需要关注的是“猝死”责任,因为猝死并不属于意外,而是由疾病导致的突然死亡,并不符合意外险“非疾病的”这一条件。

不过,现在很多意外险都扩展了这一责任,如果意外险涵盖,那绝对是加分项。

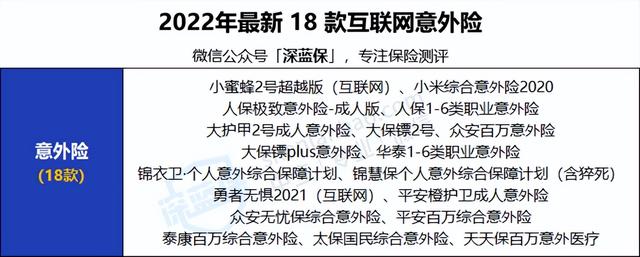

我们来看看,18款意外险,哪些是含“猝死责任”的:

共有 11 款产品上榜,其中并列第一的 3 款产品:小蜜蜂2号、小米综合意外2020、大护甲2号表现不错,保额最高能赔付 50 万。

当然,还是那句话,不能以某项责任的好坏论英雄。

我们继续来看其它维度的对比,结合综合保障,获取最终的排名。

至于本轮未上榜的产品,就直接出局,没有继续比对的资格。

(2)保障——意外医疗

意外风险,非死即伤,但毕竟伤占大头。

大师兄在以往的理赔过程中,也是磕磕碰碰居多。

所以,意外医疗的重要性绝对至关重要。

如果没有这项保障的意外险,直接拉黑;如果有,我们就看它的报销范围和报销比例。

最好的情况就是:0免赔,不限社保,100%报销,并且保额越高越好。

上述达标的 11 款产品,哪款更符合条件?共同来目睹:

保障最好的依旧是:小蜜蜂2号、小米综合意外2020、大护甲2号这 3 款。

不过,小蜜蜂2号要略胜一筹,10万保额,0免赔,社保内外都能报销。

虽然未经过社保报销,只能报销80%,但结合我国的社保普遍程度,这点是很次要的。

(3)保障——交通意外额外赔付

如果核心保障:身故、伤残、意外医疗的对比不能分出胜负,那交通意外额外赔和猝死责任一样,同样是意外险不可多得的加分项。

而且根据国家统计局发布的《中国统计年鉴》数据统计,近三年,我国交通事故年均发生数23.19万次,交通事故年均死亡人数6.3万人次。

足以说明“交通意外额外赔付”的重要性。

不过面对飞机、火车、轮船、营运汽车、私家车等交通工具,我们尤其要注重营运汽车和私家车的保障,因为这些交通工具更贴合我们的生活。

来看众产品保障情况:

在这项保障的加持下,众安保险的无忧保综合意外险占据优势,在基本保额的基础上还能另行赔付100万。

不过,排名并列为 3 的小蜜蜂2号一类产品,也都不错;平常额外赔付30万,法定节假日可以额外赔付 60 万。

(4)价格

最后一轮,来看价格的对比。

根据我们的测评模型:50万保额,170元以内;100万保额,300元以内。

看看哪些产品符合要求并能更胜一筹:

表格太大,可能看不清楚,想要原表的朋友,也可以评论区留言或私信我。

可以看到,能买100万保额的 4 款产品:小蜜蜂 2 号超越版、小米综合意外2020、大护甲2号、无忧保综合意外险都在300元以内;不过,小蜜蜂2号是最便宜的。

所以,价格对比,小蜜蜂2号胜出。

最终排名:四轮对比下来,大家可能发现了,没有一款产品能在各方面拔尖;所以,我们需要在综合保障中取最优:

毫无疑问,综合保障胜出的是小蜜蜂2号超越版。

我们再来回顾一下它的优势:

① 意外医疗高达 10 万保额,不限社保,社保报销过后,剩余费用均能100%报销。

② 最重要的两项交通保障(营运车意外、私家车意外)都包含,平常额外赔付30万,法定节假日额外赔付60万。

③ 价格便宜,100万保额,一年只需要 296 元。

除此之外,小蜜蜂2号超越版还没有健康告知,你值得拥有。

四、互联网·定期寿险篇

看累了吧,再坚持一下,这是最后一 part 了,也是最简单的一部分内容。

定期寿险,与人的生命挂钩,只保身故/全残,所以也受到了很多人的冷落。

不过,却是大师兄最喜欢的一类保险,没有之一。

原因无二,只是孩子无人哺育,父母无人赡养,家庭分崩离析的悲惨故事见过太多太多。

作为一个家庭顶梁柱,留爱不留债,是我们肩上的责任也是应尽的义务。

1、一款好的定期寿险长啥样?

老规矩,一款好的定期寿险是什么样子的,同样有一套“评定标准”。

产品简单,测评模型也比较简单,没有重疾险、医疗险那么多弯弯绕绕。

测评维度主要是投保规则和保障两方面,而投保规则重点看健康告知即可,其余都比较次要;保障内容要看有没有全残保障,免责条款的限制。

表中的“/”指不存在更好的优势或更差的劣势。

废话不多说,开启对比模式。

2、目前为止,我推荐“大麦2022”

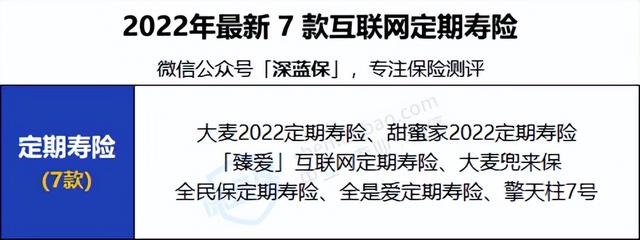

一波下架潮后,上新的定期寿险并不多,

我搜集了较为不错的 7 款产品,其中还是有佼佼者的。

这 7 款产品来自盛产寿险的三家公司;分别是华贵人寿的大麦2022、甜蜜家2022、大麦兜来保;阳光人寿的擎天柱 7 号、全民保定期寿险;同方全球人寿的全是爱定期寿险、臻爱定期寿险。

由于产品较少,大师兄就不一项项展开详细比较了,我们直接套用定期寿险的测评模型,去把最值得买的那款揪出来。

为什么我推荐大麦2022?来看详细对比情况:

可以看到,不论是健康告知还是免责条款,亦或是产品价格,大麦2022都处于第一档水平。

而且,大麦2022的健康告知也比较宽松,甲状腺结节、乳腺结节都可以直接投保。

所以,目前为止,大麦2022是定期寿险的不二之选。

不过,如果是夫妻二人共同投保的话,还有大麦甜蜜家2022值得选择。

这款产品有两个特色:

① 如果夫妻两人因同一意外身故或全残,可赔付4倍保额,买100万赔400万。

② 如果是其中一方身故或全残,赔付100万后,保障继续有效,而且可以豁免后续保费。

此外,价格也很有优势,以 30 岁为例,夫妻两人一年只要1830元。

写在最后

文章到这儿,已经接近尾声了。

再来做个总结,梳理一下文章所推荐的产品。

2022年,目前为止,买这几款保险绝对不会错:

重疾险:超级玛丽6号和达尔文6号并无绝对的好坏,平分秋色,各有优劣;超级玛丽6号在保障上面有优势,达尔文6号在价格方面有优势。

医疗险:首选e享护·医享无忧,由太平洋保险承保,20年保证续保,外购药100%报销。

意外险:小蜜蜂2号超越版保障全面,猝死、交通意外都涵盖,性价比高,你值得拥有。

定期寿险:个人买大麦2022,夫妻买大麦甜蜜家2022更具优势。

当然,保险产品的选择并没有唯一,会受到健康情况、经济预算等诸多因素影响,不建议大家直接抄作业,而是根据自身条件科学配置。

不知不觉又码了一万多字,如果有帮助你的地方,还望不吝赐赞~

你的赞同一直是我持续创作的动力!

关注深蓝保,私信回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管私信我,我将用从业5年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

如若转载,请注明出处:https://www.anshangmei.com/3459.html

相关推荐

-

投资十大金律,别人一般不会告诉你的,但却是投资前一定要知道的事情

前言:开源节流,善于使用时间复利的力量长期投资,分散风险投资因人而异、因人制宜不要盲目跟从,对市场先生保持敬畏永远不要认为你自己能100%的预测市场,不要相信所谓的“投资专家”。减少自己对投资顾问和投资专业

-

怎么开户买b股股怎么开户,怎么开户买b股

现在网上股票开户相当容易,我们可以直接去官网或者App开户,但有很大概率会得到默认的千一佣金,这是为什么呢?其实相当于客户没有找到优惠的渠道,从而受到了价格歧视,要知道券商能多赚钱肯定不会傻傻地给你优惠的。所以,我们千万不要直接去官网或者App进行开户,这很可能让我们丧失了获得低佣金的机会。现在我用的账户就不错,交易佣金低至万一!在诸如可转债,逆回购,期权

-

不查征信不看负债的网贷有哪些

简介、理念阐述、优点分析、品牌推荐。不查征信不看负债的网贷有哪些简介:随着互联网金融行业的发展,越来越多的人开始选择网贷,借款效率高、贷款门槛低、还款方式灵活,成为了很多人借钱的首选方式。然而,随着越来越多的人开始尝试网贷,与之相关的安全风险也随之增加

-

粮食龙头股票排名,十大粮食龙头股

今年以来俄乌冲突导致的粮食价格上涨受到市场的关注,那么其背后的逻辑如何。俄罗斯和乌克兰都是粮食大国,冲突肯定会导致粮食减产,除了战争导致的供给冲击外,还有一个重要的因素是能源价格上涨引发的粮食价格上涨。实际上过去60年的粮食价格与能源价格的相关性达到0.88,而与粮食产量的关系只有0.17。当油价出现上涨时,粮食就会被加工成能源,中

-

每年320元的医保卡里有钱吗,南京2023年新医保政策–让我从自食其力者变成了揩油水的了吗

抢在2022年末,南京发布了《南京市职工基本医疗保险门诊共济保障机制实施办法》,定于2023年1月1日实施。网上大量发布了一致的宣传短文,总之一条,减轻群众特别是退休人员的门诊医药费用负担。具体内容我在这里不重复了,我不是专家,弄不

-

运费险赔付给菜鸟是什么意思,运费险赔付比运费多

昨天我买的一副麻将到货了,42号的,麻将又大又重,里面字的颜色形状都不喜欢和介绍的图像不符,因为有运费险,所以就申请退货退款了,申请之后出现的运费只赔付十元,很明显麻将很重十元钱根本不够,叫了快递上门取货,最后通知我们花了26.5元钱,无形当中,我们就赔了16.5元,当然商家也有损失,作为买家,不想让商家吃亏,但是我们也是非常不喜欢这副麻将,无奈之下,

-

不达目的不罢休,不达目的不罢休的成语

来源:人民网-安徽频道职责是工作的基准、谋事的依据,而权力是推进工作的工具、成事的梯子。有责不赋权,难成事,甚至挂“空档”;有权不担责,易乱事,甚至埋“地雷”。执纪监督不是“冷面孔”,而是保障用权担责走正道的“防护栏”。“心之所向,素履以往”“心胜则兴,心败则衰”。滁州市琅琊区清流街道纪工委注重发挥执纪监督的正向作用,推动党员干部自觉修炼正确心态,激

-

白莲花快穿肉肉肉,白莲花

我是一朵白莲花,这临安城众人皆知,不是字面意思那么理解,而是取其引申义:圣母光辉照大地,恩泽遍及万世人。当然了,其实也没那么夸张,只不过是因为我这临安城城主夫人做得极为贤惠,成日都在为夫君张罗着纳妾事宜。我的夫君乃是这临安城城主,名唤穆云起。旁的男子家中都有三妻四妾,而穆云起堂堂一城之主,自然不能落于人后,于是我便同那些夫人们一般,主

-

中节能是央企还是国企,中节能是不是国企

当绿色低碳成为发展的主流,我们所处的产业将如何发展,你所投资的产品是否需要转型?你所从事的行业是否正在被取代?我国已经明确在保证高质量发展和环保发展的前提下,到2030年完成“碳达峰”、2060年完成“碳中和”。产业的更迭瞬间即来,就像新能源汽车快速占领燃油市场一样,让人猝不及防。而实际上,低碳节能已经深刻影

-

好口子,故事表妹进宫被狗皇帝看上,原本贵为中宫的我,被废后打入冷宫

我为皇后,却遇上都是穿越者的贵妃与皇帝。我成为他们爱情牺牲品,被废弃在冷宫,贵妃做了皇后。却不料,一年后皇帝复了我的恩宠。我看着跪在地上的皇后,扑进皇帝怀中。“姐姐好无情~不像我,我只会心疼陛下~”我叫江云窈,是个皇后。作为一个土著女,也就是那些穿越人士口中的“古人”。我面临的局面可谓是凄惨。先是我的皇帝夫君魏澜被穿