寿险案例萃取范文,增额终身寿险案例

上文《巧用终身寿险》发出后,不少朋友联系咨询具体的案例,下文我就分享几个案例供大家参考。存款功能根据经济发展规律,低息时代不会离我国很远,我们将很快面临这个问题。过去的几十年中存款利率一直下行,五年定期存款最高由13.5%/年利率一直走低,到现在的2.7%,活期利率0.3%就可以忽略不算了。目前市面上的终身寿险产品精算利率一般都在3%~4

上文《巧用终身寿险》发出后,不少朋友联系咨询具体的案例,下文我就分享几个案例供大家参考。

- 存款功能

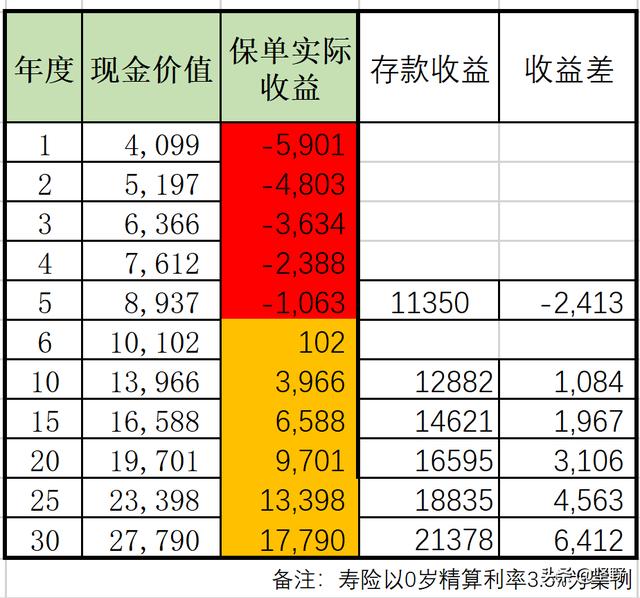

根据经济发展规律,低息时代不会离我国很远,我们将很快面临这个问题。过去的几十年中存款利率一直下行,五年定期存款最高由13.5%/年利率一直走低,到现在的2.7%,活期利率0.3%就可以忽略不算了。

目前市面上的终身寿险产品精算利率一般都在3%~4%,而且是年复利。随着时间的增长,收益远远甩开存款。但要利用终身寿险产品来当存款账号用的话,款项一定是长期备用的部分才能放到终身寿险上。因为产品结构的缺点在于前5年,前5年甚至的负收益。按一万元投入做了一个对比表供大家参考,增额终身寿险(岁数对收益影响不大,以下为0岁案例)按精算利率3.5%、银行定期存款利率2.7%)。

金融产品自有其职能,我们要用到其真正的功能才能发挥产品最大功效,终身寿险产品适合长期持有才有其真正的价值。该产品如果用作存钱工具,我个人认为比较适合做养老金、教育金,以下为几个具体的案例。

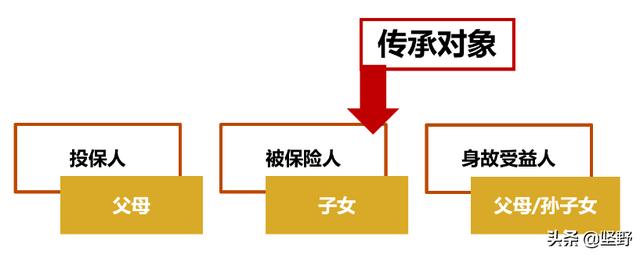

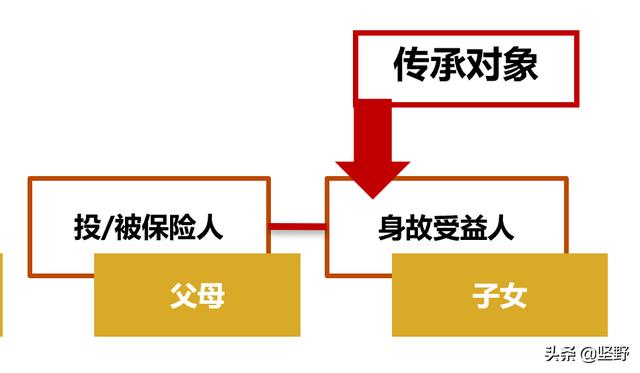

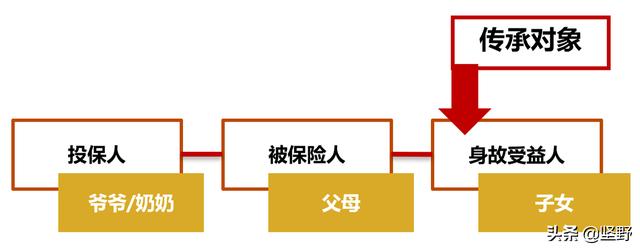

2.传承的具体方式

保单资产传承架构方案一:生前为主,身后为辅

这个架构,投保人可以一直持有这张保单,终身使用。投保人仙游了,保单持有权益自动转为子女,子女就可以继续持有保单,两代人使用惠及三代人。

这个架构被保险人也可以是孙子,部分保险公司提供隔代投保服务。在适当的时间,投保人改为子女,这样的话一张保单,三代使用,惠及四代人。

在变更投保人的过程中,我们就可以将财富免税定向传承。如,子女需要买房子,投保人就可以将投保人改为子女,子女就可以行使投保人权利去做部分退保套取现金,事后也可以将投保人改回为父母进行下一波资金调拨。

在这里分享多一个资讯给大家,保单出来的钱,默认是有出处的、合法的,可以流向全球。子女移民了,我们将房子卖了将现金转出境外,西方人是要我们提供买房子的钱的来源,看看是否完税、是否是黑钱等等。

保单资产传承架构方案二:生前为辅,身后为主

这个架构,投保人和被保险人都是父母,通过时间长河,将财富放大传承给子女,惠及二代人。我们也可以按以下架构去投保,这样的话可以惠及三代人,当然啦, 我们还可以通过隔代投保,一张保单惠及四代人,轻松解决富不过三代的世界难题。

3.现金流应用

在现金流环节上,用好保单贷款的功能我们会有意外的收获。保单贷款,前段时间银行有也有所谓的保单贷款,这搅乱试听的贷款产品实际上是信用贷款,参考我们购买保单能力来评估信贷额度。信用贷款,我们是要慎用的,不仅仅是利息高以外,还会影响我们未来申请中长期贷款的额度。

保险公司的保单贷款是将保单抵押给保险公司,最高贷款额度按现金价值的80%~90%给我们使用。当我们还不上的时候,保险公司视同我们违约,将我们的保单做退保处理,扣除我们的贷款额与利息转我们余额。

保单贷款不保送征信,只有我们违约不还款才会上征信。故此,实在还不起,我们就先一步找到保险公司去办理退保归还保险公司的贷款,这样就不会上征信。记住,千万不要等保险公司先一步来找我们,这样会上征信的。

目前各保险公司保单贷款年化利率为4.8%~6.8%不等,部分保险公司还提供高客贷款优惠。半年还本息一次,目前有保险公司提供循环贷款服务,半年还一次利息就可以了。

部分终身寿险产品首年的现金价值高达90%,故此首年最高可以贷款额为你投入的80%。牺牲一点现金流就可以获得保额了,以后不要说买不起保单啦!

具体的办理手续,部分保险公司提供微信端办理。快捷的办理方式,我们就可以将现金流动起来,需要的时候从保险公司把钱拿出来用,用完了就可以将钱还回去,现金使用成本要比银行贷款便宜多了而且手续简单。

未来贷款利率低于收益率的时候,我们就可以将现金价值贷款出来,再买一份保单来增加我们的保额。

所以,我一直提醒自己,理财不是投资,是整理资产。

如若转载,请注明出处:https://www.anshangmei.com/4026.html

相关推荐

-

王传方,感悟“传奇”的成长亲人超常的言行,是成就王传福超常的原动力

#从今天起记录我的2023##今日头条创作挑战赛#?#中国式亲情#在王传福的家乡——无为市出差的这两天,我特意阅读了不少关于王传福的文章。虽然我看的一些网上资料,有些细节明显经不起推敲,但基本事实和基本脉络是清楚的。阅读中最触动我的,是在王传福成长过程中,几位亲人超出常人的言行对他的“超常”影响。首先是父亲。王传福的父亲也是咱中国千千万万父亲中最普通、最平常的一位,但他又有着异于大多数一般

-

怎么自s不痛苦能轻易救回,小学生怎么自s不痛苦

四次抑郁发作,时间跨度从少年到青年,到现在的几近而立之年,可谓是在人生的每个关键拐点,都会不知不觉陷入情绪泥沼,险些被吞没完全。但现在,我仍在这里,把自己说给你听。而你,也还在这里,静静听我诉说。虽身处绝境,却心怀

-

很多人,没有真正理解房贷!

提及房贷,许多人神情凝重。这并非别的原因,只因在传统看法中,欠债不吉利,负债令人紧张。对于房贷,更是一种难言的煎熬。然而,房贷恰恰是普通人超越困境的最佳机会。很多人却不知如何善用房贷,缺乏债务管理能力,以致

-

基金还会跌吗中证1000的日线走势图

大盘股短暂地强势了两天之后,今天又回到了中小盘股的主战场。赚钱效应最好的仍然是中小盘股,或者说当前的主线应该依然是中小盘股,暂未切换到大盘风格之上。相信很多人都有问题,现在的中小盘股或者投资中小盘风格的基金还能上车吗?自4月底以来累计上涨30%,

-

抖音月付贷款,快速解决资金需求?

现代生活中,人们常常会遇到突发的资金需求,无论是紧急的医疗费用、支付房租、抢购限时折扣商品,还是参与一些投资理财活动。而抖音作为当下最流行的短视频平台,除了提供娱乐和社交功能外,还提供了月付贷款的服务,让用户可以方便地满足资金需求。抖音月付贷款,是一种简单、快速的贷款方式。用户只需要在抖音上进行简单的申请

-

中国房子,能在中国买到个完美的房子吗?

中国有没有完美的住宅,可能除了北京、上海、苏州有不少完美的房子,很多城市都没有既定完美的房子,但还是要追求完美的房子。完美的房子,第一要素应该是不被别人打扰、绝对安静,中国住宅楼板厚度8厘米。楼上穿着高跟鞋走路,使用跑步机,楼下就能听得很清楚。有个谚

-

银行从业个人理财题库及答案,银行从业个人理财多少分及格

什么是个人理财?个人理财是一个涵盖管理你的金融财产以及储蓄和投资的术语。它包括预算,银行,保险,贷款,投资,退休计划以及税务和遗产规划。该术语通常是指为个人和家庭提供金融服务并向他们提供有关金融和投资机会的建议的整个行业。个人理财是关于实现个人财务目标的,无论是有足够的时间满足短期财务需求,计划退休,还是为孩子的大学教育储蓄。这完全取决于您的收

-

成都套现医保卡联系方式,成都套现电话

迫不及待的抛售英国电力公司,随后又火急火燎的杀回内地李嘉诚大手笔套现又再次出现作为曾经亚洲首富的他,为何会突然放弃英国市场?甚至快到连接盘人都已经选好从当年疯狂在内地卖地套现百亿,再到时隔十年后的再次出手!李嘉诚又从内地房市嗅到了什么商机?

-

美国历年gdp占比,美国历年gdp增长率图

美国国债是美国联邦政府发行的一种证券。作为一种风险等级较低的证券资产,美国国债也是市场规模最大,流动性最好的一种证券资产。出于对安全性、流动性、收益率等多种不同因素的考虑,不同的投资人都会基于各自的需求持有美国国债。从总体趋势看,二战结束后,随着以美元为基础的世界金融体系形成

-

双手被绑上体内bl,耽美_快穿_虐恋

书名:我的主角成了魔尊#耽推#?#耽美小说推文##小说推荐#?简介:沈殊微穿成自己笔下书中的一个配角,强行收了十岁的主角当师侄,本想将主角好好养大成人后背包旅游去,却不知道哪里出了问题将主角养成了新一代魔尊,武力超高他打不过的那种。此后沈殊微含泪过上了被主角欺负的生活。清冷淡