理财攻略 知乎,理财攻略2021

来源丨现代商业银行杂志文|中国工商银行湖南分行理财经理肖畅●●●无论是个人还是家庭,对于财富的管理、规划、投资是要持续一生的,而不是某个阶段的“通关任务”。高资产净值,或许是很多普通人望尘莫及的,但是我们可以通过理财来实现普通人的财务自由。究竟怎样才能“躺着赚钱,让钱生钱”呢?本文的三个基本原则,让您离财务自

来源丨现代商业银行杂志

文|中国工商银行湖南分行理财经理 肖畅

●●●

无论是个人还是家庭,对于财富的管理、规划、投资是要持续一生的,而不是某个阶段的“通关任务”。

高资产净值,或许是很多普通人望尘莫及的,但是我们可以通过理财来实现普通人的财务自由。究竟怎样才能“躺着赚钱,让钱生钱”呢?本文的三个基本原则,让您离财务自由更近一步。

01

第一原则:

用标准普尔指数四象限规划家庭理财

第一象限:要花的钱,开销账户。主要是准备3-6个月的生活费,一般占比10%。

第二象限:保命的钱,杠杆账户。专款专用,通过保险手段以小博大,解决家庭的大开支,比如意外、重大疾病等,一般占20%。

第三象限:生钱的钱,投资账户。拿出这一部分钱,用来承担风险,获取较高收益,一般占30%。

第四象限:保本升值的钱,抗通胀账户。养老金、教育金都归于这一类,一般占40%。

当然,对于家庭理财来说,标普的四象限比例不是一成不变的,要根据家庭所处的阶段和国家乃至全球的金融环境及经济形势做出调整。

理财不是单纯地购买理财产品,也不是临时孤立地决策,而是根据家庭的现状,预先取舍和规划。要做出合理的家庭理财配置,第一步不是“买什么”,而是“不买什么”。

案例一

周女士,48岁,有一女一儿,女儿20岁,目前还在国外学烘焙,小儿子还只有3岁,幼儿园在读。之前她家是开实体店的,经济条件好,后来受到网络经济的冲击,店里亏损严重,门面转让出去后只剩200万元。2019年初,她找我做理财规划,期望达到10%的年化收益,但又不希望承担太大风险。这200万元是他们的全部资产,目前夫妻两人都没工作,还要养两个孩子。

保本的理财产品是不可能达到年化收益10%的。至少有一部分的产品是需要承担风险的。在推荐理财产品前,先给客户做了一个初步的风险评估。

她的风险等级为c3平衡型投资者,按照理财规划标普四象限原则,为她定制了一个资产配置方案:

⑴ 1万元存活期,绑定常用的支付工具,平时可以直接用于日常支出。

⑵ 2万元存3个月,3万元存6个月,5万元存定期一年(当时利率为1.95%),如遇急事,随时可以提前支取。10万元购买工商银行子公司理财产品添利宝,产品风险等级pr1(当时利率为2.7%),工作日早上9点到下午3点30分,随时赎回随时到账;下午3点30分以后赎回,第二个工作日到账。这20万元足以应对家庭的突发状况。

⑶ 80万元购买稳健型的理财产品财富稳利350天(当时的利率为4.2%)。

⑷ 50万元购买工银理财恒睿科技创新混合类1年定期开放式净值型理财产品(预期收益6.0%),风险等级pr3,赚取更多的收益。

⑸ 当时上证指数在3000点上下,根据多年来股市波动的规律和对中国经济的信心,笔者判断当时是买入基金的好时机,建议周女士配置了20万元的工银瑞信前沿医疗,20万元的富国中证500,并设定止损点、止盈点,如果亏损超过10%或收益超过30%就抛掉一半。

⑹ 由于周女士夫妻二人现在没有工作,建议他们配置3年交、每年交10万的终身寿险。家里四口人的重大疾病和意外险也要配置10万元,以防万一。

周女士按照这一方案,配置了除保险外的前五款产品。

这两年,我们一直保持着联系,在基金收益不稳定时、在科技股上涨后回落时,都给她发送了专业的理财报告,缓和她的焦虑情绪,平时也发送一些理财的小知识给她,让她自己也能够对市场有一定的判断。

截至2021年年末,这一理财方案在两年多时间里赚到了近50万元的收益,远远超出了之前预想的年化10%的收益。现在周女士也走出了人生低谷,在线上经营了一家微店,又按照之前的理财规划配置了10万元的重大疾病和意外险。

人到中年,积攒了一定的资本,生活压力也很大,如果做好了资产配置,可以帮助我们走出困境,实现自己的财务目标。

02

第二原则:

每月至少拿出收入的10%来做资产配置

美国最成功的财商教育学大师乔治·塞缪尔在《世界上最伟大的理财课》一书中讲述了一个古巴比伦富翁阿科德的故事:阿科德的父亲只是个小商人,赚的钱非常少,家里兄弟很多,财产根本轮不到他继承。他没有出众的才华,也没有过人的天赋,只是一个普普通通的刻泥板匠,如果要实现梦想,就必须花时间在理财上。在他看来,理财的第一要务就是“积攒每一块钱”。他说:“如果留存下来的每一个钱币无限地繁衍,那么渴望拥有的财富将只是一个累积的过程而已。”

他的理财理念一点也不比现代人落后。每月在必要开支外存入一笔钱,利用复利的价值,财富就会越滚越多,从而实现财务自由。

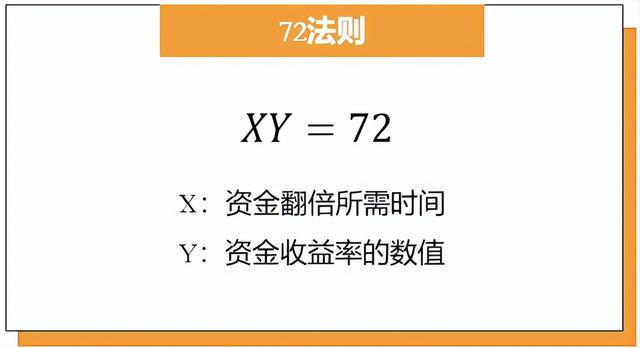

这里可以参考投资领域的一个简单的投资法则——“72法则”,即以1%的复利计算,经过72年后,本金就会变成原来的两倍。这个法则可以以一推十,即72/利率=财富翻倍年数。

现在一年期定期存款的基准利率是1.5%,那翻倍需要的年限就是48年,而基金定投的平均利率是10%,那本金翻倍的年限就只需要7.2年。

案例二

有人说,花钱就要趁年轻,等年纪大了,有钱有闲,但没有身体享受了。然而,如果花钱没计划,在收入有限的情况下,往往是既没有得到奢侈的享受,也没有存下资本。其实,存钱投资更应该趁早。

2019年,网点来了两个大学毕业的年轻人,刚在某公司入职,过来办理工资卡。小张办完工资卡后咨询了怎样理财,而另一个小李却说:“我们3000多元的工资做什么理财,等以后工资涨了再说吧。”

小张听取了我的建议,拿到第一个月的工资后,拿出1000元,在卡内开了一个定期账户,每月存500元定期,还开了个基金账户做500元富国中证500的基金定投。

到2020年初,小张跳槽到另一家公司,工资涨到了5000元一个月,每月再配置两个基金定投,融通中国风500元,工银瑞信医疗前沿1000元。

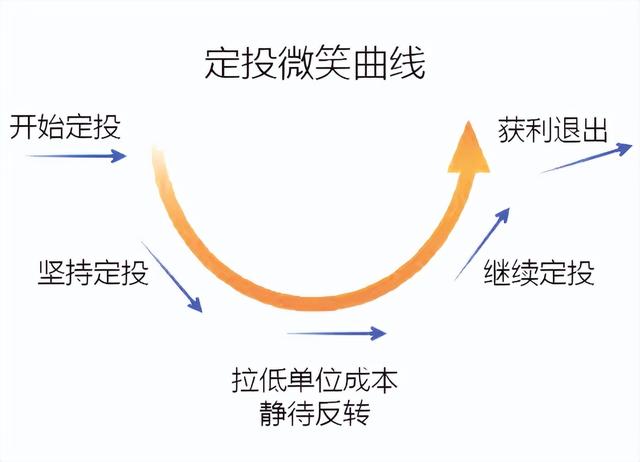

2020年中旬,因为股市的下跌,他定投的一只基金出现了负收益,很紧张地咨询是不是需要赎回改换其他的投资。

我告诉他,不需要,基金下跌的时候,定投配置的份额就多一点,到涨起来的时候,份额越多收益也越多,再给他讲解了基金定投的微笑曲线。

到了2021年初,他开心地告诉我,基金定投收益达到了30%,我用72法则给他算了一下,按照目前的收益率,只需要2.4年他投入的钱就可以翻倍了。

然后他进一步咨询了有什么好的低风险理财产品。他每个月存入的定期共有差不多1万元,我建议他配置了工商银行子公司的理财产品添利宝(1万元起购),平均年化收益2.4%。平时如果需要用钱可以赎回,在这款理财里只要还留有1元钱的份额,下次再投入就不需要1万元的起点了,就算是投入几十元也能赚取平均年化收益。

我随口问起了当时和他一起来办卡的小李的现况。他说小李因为每月工资不够用,办了一张信用卡,提前消费,成了典型的月光族。而2020年原来的公司受疫情影响停工近两个月,每月只发了1000元基本生活费,由于小李没有储蓄,而且提前消费导致信用卡逾期,只能选择返回自己的老家了。

所以说,理财与钱多钱少无关。尽早开始做理财配置,每月拿出至少10%的收入来投资是让财富快速增长的最好方式。

03

第三原则:

坚持每年投资,是持续一生的任务

有人说,我已经退休了,还需要继续费心理财么?这其实是一种误区,无论是个人还是家庭,对于财富的管理、规划、投资是要持续一生的,而不是某个阶段的“通关任务”。

91岁的巴菲特6岁开始储蓄,每月存30元。到13岁时,他有了3000元,买了一只股票。此后,他坚持储蓄,坚持投资,坚持了几十年,一直到现在都还保持着清醒的头脑,在资本市场上叱咤风云。

案例三

网点有这样一位老人,在湖南湘西铁路退休后和老伴就住在儿子这里,平时帮儿子做做饭,带带孙子,除了自己的退休金外,儿子每个月还会给一点生活费。老人有40万元存款,觉得定期利率太低,想买点理财产品。

他的风险等级为C2稳健型,据此为他推荐了三款产品:

⑴ 工商银行自营的传统产品财富稳利350天(利率3.3%~3.4%),配置20万元。

⑵ 工银理财子公司产品鑫稳利个人3个月定期开放理财产品(比较基准为“中债-高信用等级中期票据财富(1-3年)指数收益率”)10万元(现年化收益4.26%)。

⑶ 恒睿日升月恒60天持盈固收增强开放式理财产品[比较基准2.55%~2.85%]10万元(现年化收益4.29%)。

每过一段时间,这位老爷子就会过来闲聊一会,顺便看看他的理财收益。到2022年春节前,按照这一理财配置,获得的收益比定期存款高出了8000多元。

退休后的老年人也是需要做资产配置的,收益更高一点何乐而不为呢?

家庭的理财其实还包括很多,比如:结婚费用,买房买车、子女教育、退休养老、赡养老人的费用,合理的配置,让钱生钱,才能最终实现财务自由,获得幸福的生活。

原标题:离财务自由更近一步

本文刊载于《现代商业银行·财富生活》2022年第3期

责编:汲雪娇 设计:王丹威

复核:陈方诗 主编:张 姝

如若转载,请注明出处:https://www.anshangmei.com/418.html

相关推荐

-

查询名下银行卡,如何查询名下所有银行卡

1:)下载云闪付APP2:)下载完成后打开APP选择一键查卡3:)新建查询银行全选就可以查询名下所有银行卡了报告出来后就可以查看到你名下的所有卡片了____________________________________战术凑字____________________________________战术凑字____________

-

小宝客服热线是什么平台,客服在线客服,具备这7点,想不优秀都难

说到客服这个词,很多人对这个岗位的映像还停留在“门槛低、没有啥技术含量”,如果是面对在线客服,可能会在这个基础上再增加一个“打字快”的标签,再要求多描述一些其他好的标签很多人都想不出来,其实并不然,在我看来,做客服特别是做一个优秀的在线客服没有我们想象中的这么简单,说难却也不难,那么接下来我们就来看一下,作为一名

-

金裕人生交5年后现金价值表,金裕人生分红保险怎么样

(平安人寿广东分公司)何女士(化名)具有强烈的保险意识,早在2011年12月在平安为自己投保了《金裕人生》。2021年年底,何女士不幸因心脏原因在家身故,在半个月后,何女士的母亲也不幸病故。在处理好事务后,何女士的儿子小林(化名)想起

-

给主播刷一个飞机多少钱

随着直播平台的兴起,越来越多的人开始喜欢在平台上观看和支持自己喜爱的主播。而给主播送礼物是观众表达喜爱和支持的一种方式,其中最受欢迎的就是刷飞机了。刷飞机是指在直播平台上通过购买虚拟礼物来支持主播。每个虚拟礼物都有对应的价格,而送出的数量越多,主播获得的收入也越高。不同直播平台对于刷飞机的收益分成方式也有所不同,一般而言主播可以获得一定比例的收入。

-

个人征信查询官网入口免费,个人征信查询官网入口

征信报告作为个人的信用身份证,记录着近五年内的所有信用信息。所以我们在婚前信用交换、贷前咨询的时候,都需要来打一份详版征信报告来初步了解信用情况。【佳蔚】在日常做咨询的时候,也是这样。这时候,一些严谨的客户就会害怕影响自己的信用。不敢轻举妄动。首先【佳蔚】要夸一些这些朋友们,这些朋友们显然是知道有过多的查询是会影响自己的信用情况的。通常这种朋友征信情况也不会太差。那【佳蔚】所说的这

-

中国海拔最高的城市是哪一个?市区看不到一棵树,种活一棵树奖励10万

如果给你10万块钱,让你种活一棵树,你愿意接受这个任务吗?大多数人肯定会愿意的,但是一提到种树的地方是那曲,可能就得考虑考虑了。那曲,是西藏的北大门,也是著名的旅游区之一,人人都向往的高原圣地,但很少有人知道,那曲也是中国海拔最高的城市,是冬虫夏草、雪莲等珍稀植物的“天堂”。为何生长环境极为苛刻的冬虫夏草

-

速贷中国怎么样,速贷中国网

贷款保证金变成服务费?紧急联系人变成贷款人!年利率15.6%的贷款还要收取24%的服务费,贷款中介这都是什么操作?今天我要来揭示一起贷款中介的骗局,事先说明这绝不是为了打击同行,而是为了指出这个行业的问题,让这个行业更加正规,为了排除嫌疑,也为了日后少给自己增加麻烦,我不会指出具体哪家公司,实际上我也没法指出具体哪家,因

-

支付宝提现失败是什么原因,支付宝提现失败退回这是什么原因

我是支付宝铂金会员,芝麻信用极好。今年也就是2022年3月5日上午发生了一件不可思议事情,我的支付宝账户被冻结了,支付功能被全部限制,一切支付包括淘宝找人代付都无法支付。过程是这样的,我了解到支付宝网商银行可以最高10万的免费提现,支付宝页面上也有这个提示。所以我准备提现,我先是从余额转到余利宝上

-

qq群广告代发怎么收费,qq群广告代发软件手

抖音的异军突起,带动了新媒体行业的快速发展,这不仅让企业大大减少了成本,还可以获得巨大的曝光量、影响力,还可以直接和用户沟通,更好地实现流量转化,这对于那些中小企业和品牌来说,无疑是一个非常好的机会!抖音也随之成为未来企业进行产品营销非常重要的前沿阵地!抖音直播带货的兴起也引发了佣金结算方面的问题,由于直播带货的网红达人群体数量多又分散且流动性大,并且佣金金额普遍较大

-

严谨网红,周周在西非已失联

大家还记得前段时间,全网都在“通缉”的那位突然在非洲“失联”的20岁孕妇吗?她最近已经官宣平安生下了一个女婴,并且将自己产检、生孩子的经历都做成了视频分享在了平台上。在她刚刚“失联”时,连驻当地的中国大使馆都被惊动了,工作人员还特别回应:“已关注到这个情况,正在多方面核实中。”不久之后,这位准妈