把钱放在余额宝里安全吗_(现在把钱放在余额宝里安全吗)

你是不是也有这种感觉?明明一个月也没怎么花钱,怎么一到月底不仅钱包空空,花呗、信用卡还欠了不少钱。工资一到手,交房租、还花呗信用卡,手里就不剩几个钱了,俗称——工资中转站。身边有个朋友小A也是这样:小A一发工资就跟我哭诉,钱到卡里还没焐热,转手就要送给马爸爸~哭的次数多了,还能怎么办,只能帮帮她~小A没啥不良嗜好,唯一的毛病就是喜欢逛淘宝

你是不是也有这种感觉?

明明一个月也没怎么花钱,怎么一到月底不仅钱包空空,花呗、信用卡还欠了不少钱。

工资一到手,交房租、还花呗信用卡,手里就不剩几个钱了,俗称——工资中转站。

身边有个朋友小A也是这样:

小A一发工资就跟我哭诉,钱到卡里还没焐热,转手就要送给马爸爸~

哭的次数多了,还能怎么办,只能帮帮她~

小A没啥不良嗜好,唯一的毛病就是喜欢逛淘宝,也不纠结,目的性极强——【看上就买】

此外,平时逛个超市也爱顺手买买买,本来就想买瓶酱油,结果“顺便”抱了一堆零食、日用品去结账~

特别爱喝奶茶,高兴了来一杯,不开心了更要喝杯奶茶安慰自己……

拉出她的账单一看,每个月除开房租等大头支出,其它每笔支出金额也不多,但零零散散加起来也好几大千(划重点!!)。我让她找个本子手写记账,看看自己【不良支出】都在哪些地方。好家伙,她还想专门买个漂亮的手账本(吐血

可见,总是忍不住想花钱的宝宝,总能找到各种花钱的地方。

有时候真心觉得她是“没救了”,架不住她三天两头来哭,善良如我,交给小A【四步存钱法】,让她轻松告别月光。

其实,小A的问题并不是个例,攒不下钱的症结在于:

1、搞不清楚自己的收支状况,不知道自己的钱花哪儿了

2、没有合理的花钱预算,也没有攒钱的目标,得过且过

知道问题所在,对症下药就好了。

小A想要攒钱,第一步,通过记账做月度收支复盘。

记账是存钱的第一步,因为只有清楚地了解自己的每月收支情况、消费来源,才能从源头上控制消费。

具体就看个人习惯了,可以使用专门的记账APP;也可以找个小本子(找个不用的本子即可,千万别像小A那样妄图斥巨资买一个)

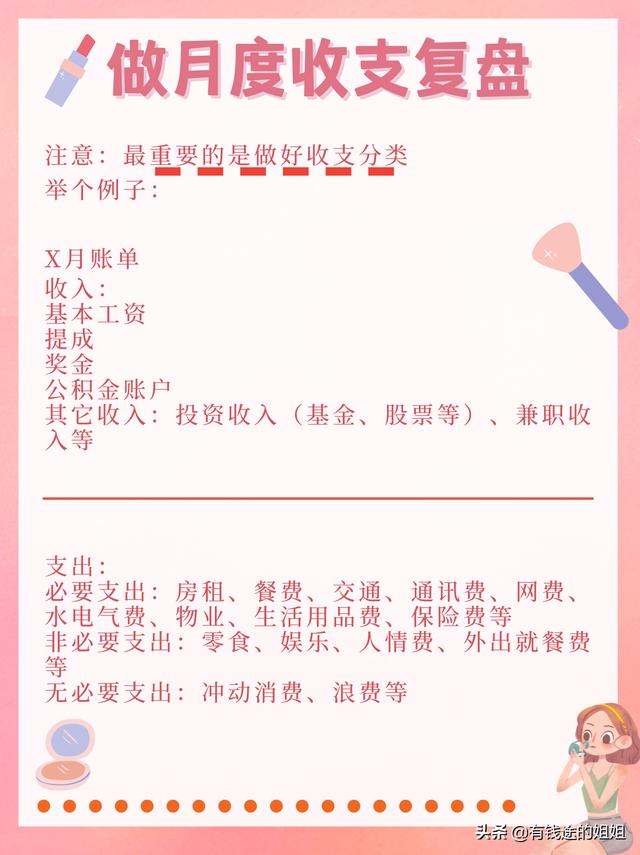

第一步,做月度收支复盘

需要注意的是,最重要的是做好收支分类

举个例子:

月度账单/自定义

通过月度账单,我们可以清楚地看到:

哪个地方花得多?

哪个地方是不必要的消费?

哪个地方其实可以省省?

而我们要做的重点(划重点,敲黑板!)

在保证“必要支出”的同时,缩减“非必要”和“无必要”的开销

比如就小A来看,

衣柜都塞不下的衣服,逛超市”顺手买“的零食,一周好几杯奶茶,打折满减冲动购物消费等

这些都属于【非必要支出】或【无必要支出】

试着像小A一样把支出列出来并分类,你不是也是【非必要支出】等太多了呢

我们要做的,就是控制好消费水平线,发现不良消费习惯,及时总结和改进!

第二步,保证存款比例

当每个月工资发下来后,我们不妨给自己定个小目标,强制自己进行储蓄。比如工资的10%,把它转到一个卡上,雷打不动!

不知道是不是也有人像小A一样,钱放在余额宝里总觉得不是钱,忍不住想要花掉。对于这样很难控制自己的朋友,建议把要存的钱转到另一张银行卡上。

具体来看,可以把【强制存款】分为以下4个账户:

①强制存款:最少要占工资的10%~20%

②应急资金:工资的10%,以备不时之需

③零钱存款:可以试试52周存钱法、或笔笔攒之类的每月额外存点“小钱

④梦想基金:为想买的或想要的生活按照一定比例每月存钱

具体来看:

①强制存款

每月工资到手后,雷打不动拿出10%~20%资金存起来;可以存银行定期,虽然利息少,重在安全。养成习惯后,可以试着慢慢增加比例~

②应急资金

这个钱,放活期,或放某宝里,非万不得已紧急情况,不得取出;且一年后,把结余存入单独的定期账户;第二年,继续按照10%的比例,每月循环存入。

③零钱存款

现在用现金的机会比较少了,所以零钱罐实用性没那么强了;可以试试支付宝的52周存钱法、或笔笔攒之类的每月额外存点“小钱。

“一钱之费,亦所宜慎”,久而久之,也是一笔小收入,也有人说集赞零钱就是集赞运气,就当是在集赞财运吧~

④梦想基金

想要买自己喜欢又昂贵的东西怎么办?或者想要报一门提升自己的课程很贵?

那就试试存好钱再买!

在保证【必要支出】和【存款比例】的前提下,想去旅行,想买一件贵贵的大衣,想报兴趣班?想办法去赚更多的钱吧!

这也是一种逼迫自己去奋斗,开发潜能。

设立梦想基金账户,工资之外的奖金、提成、投资收入和其它收入,都可以放在里面。

当然,如果你此时是负债、月光,建议你优先保证10%的储蓄比例就好,等后续财务状况良性了,再考虑后续几个账户的搭配。

第三步,有闲钱了可以试试投资

投资一定有风险,所以对于刚打算投资的朋友来说,一定要用即使损失了也不会“心痛”的钱来投资。建议新手可以从基金开始,先去看看一些理财入门书,比如《小狗钱钱》《富爸爸穷爸爸》之类的,然后再开始慢慢上手操作吧~

人永远赚不到认知以外的钱,要投资,请先学习。

当然,建议小A定投一只好基,针对她的经济情况,让她每周定投10元钱,后续灵活调整。目的是让她养成存钱的习惯(把那只基当做存钱罐),同时也感受一下“钱生钱”的快乐~

这是小A定投的一只基,用她自己的话来说,不管是否赚钱,放基金里就是攒钱了~

第四步,根据月度账单做次月预算

每月月底根据当月账单各项收支情况,制作次月的花费预算

当我们梳理好月度账单后,可以根据当月的支出状况做一下次月的预算;然后尽量严格地按照预算来执行消费。

预算可以包括

收入:总XXX元

支出:必要支出XXX元、非必要支出XXX元、无必要支出XXX元等

可以存款金额:XXXX元(给自己一个存款目标,会更有动力)

当然,如果存钱让你感到生活品质下降了,这可能走偏了,及时调整!

我们需要注意的是:钱要花在刀刃上,买东西买对不买贵。

对的东西:一件质地好的衣服、一双耐穿的鞋、一瓶耐用的化妆水、一套舒服的床上用品等;

不贬值的,甚至可能升值的,也是“对”的东西,比如黄金等

千万不要贪便宜,就买一堆乱七八糟无用的东西,最后不得不扔掉

存钱,是赚更多钱的基础和动力。

不如像小A一样,先给自己设立一个存钱的小目标,先存1万元!

当你发现自己的账户从无到有,累积了1万元,绝对是一件很有成就感的事情。

当然,有能力的,可以把目标设得再大一些,5万,10万,20万,100万……

只要树立了良好的消费观念,有节制的生活,平衡收支,有目标的努力和奋斗,一定可以做到,因为我们都是时间的朋友。

通过这个彻底的财务大梳理,小A开始认真地审视自己的消费习惯。过去她总觉得这件衣服要买,那个包包也要。自从开始攒钱、买基金后,每当想买奶茶时,她就用奶茶钱买基金,不知不觉基金里账户的钱早就超过一万元啦!

这对于之前花钱大手大脚、过日子也毫无规划和预算意识的小A来说真的是从来没有想过的事情。

而现在,小A还在努力为自己的梦想而存钱。

在她看来,存钱,其实就是存储梦想。存储过去的汗水,存储现在的踏实,存取未来的希望。

有存款,才能投资;有存款,才有底气;有存款,才能更好的对抗风险;有存款,才能更好的去做自己想做的事情。

而存钱,其实给了我们可以过自己想要过的人生的选择性和可能性~

最后,我们再来划下重点:

核心方法:

记账→预算→分配资金→记账

如若转载,请注明出处:https://www.anshangmei.com/7960.html

相关推荐

-

美股可以做空吗,房子还愁卖不出去吗

我建议:中国股市逐渐取消做空机制!?中国股市逐渐取消做空机制!?中国股市逐渐取消做空机制!为什么我简单说说:?简单说中国市场经济还不成熟,容易犯错误,而且是犯大错误。也就是股市做空机制容易被少数人利用谋私利,最后中国经济不得利反遭其害,结果大家都遭殃。现在中国

-

如何开通股票账户去哪里开通?股票开户的方式有几种类型

我国每年有很多新用户想要进入股市,第一步就是要挑选一个好的证券公司办理股票账户,我们开户之后才能参与股票交易,目前我国有140多家的证券公司,所以对于用户来说选择性还是很多的。不但炒股的用户开股票账户,其他的想理财的用户很多也可以开通股票账户,股票账户不但可以炒股,还可以交易基金、可转债、国债逆回购等诸多的理财品种,下面咱们介绍一下常用的股票开户方式:

-

二类卡限制,二类卡限制转入金额吗

引言只不过在办理银行卡的时候,首张可以是一类卡,紧接着就是二类卡或者是三类卡。不同的卡也具有着较大的区别,就像使用一类卡在转账的过程中,很有可能受到额度的限制。就在最近,传来了和银行卡迎来“整顿”的相关消息,表示有这样两类银行卡在后续很有可能会被

-

给借贷者的贴心指南:怎样帮你顺利贷款?

第一段:了解贷款前该做的准备在开始申请贷款之前,有几个重要的准备工作可以帮助你更顺利地进行贷款申请过程。首先,你需要梳理自己的财务状况,了解自己的收入和支出情况,以及目前的债务情况。这能帮助你评估自己的还款能力,选择适合自己的贷款金额和期限。其次,确保你的个人信用记录良好,这对于贷款批准非常重要。你可以申请一份信用报告,确保其中没有错误或误报信息。最后,你还可以从贷款平台或专业

-

城市房价排名2022最新排名全国四线城市房价,中国城市房价排名2022最新排名

根据智联招聘发布的2022年一季度38个核心城市的平均月薪数据显示,珠海以10248元/月的薪酬位居全国第八位。另据智研咨询所发布的2022年五月全国城市住房价格显示,珠海住房均价2.61万元/平位列全国第12名。而对照历史数据还可以发

-

没有压力的例子,没有压力就没有动力这句话对吗

优秀的人,总是偏爱压力冬奥冠军。古爱玲在采访里说过,进入决赛之后有三次机会。但第一次和第二次他都会摔,等到第三次才正常落座地。为什么他回答,因为这能给自己增加足够的压力?你可能很不理解,怎么会有人愿意自讨苦吃呢?本期就解答为什么我们人离不开压力,以及如果一个人变得完全没有压力,会变得多可怕。美国总统林肯就有一段特别的经

-

苏州农行企业回单自助打印,享受便捷贷款服务

贷款对于企业来说是一个重要的资金来源,如何高效处理贷款相关事务,成为了每个企业都关注的问题。近年来,随着互联网和金融科技的快速发展,苏州农行在贷款服务方面推出了一项创新举措——企业回单自助打印服务,旨在让企业享受更加便捷

-

欠了美团生活费二年,互联网债务泥潭怎么办

当今社会,随着互联网金融的兴起,让借贷变得异常简单容易。这就让一些想走捷径而又不考虑自己实际情况的人,懒得再去一点点的存钱,去做原始资本的积累,通过网贷所得资金即可快速实现自己买车、买房以及投资、创业等目的,而由于不是自己辛苦所得而来的钱财,在花费的过程中往往会疏于算计,借的简单,花的也痛快,但花完之后,又没有增项收入以覆盖债务,只能借旧换新,久而久之,就会被越来

-

为了修改密码|竟然申诉了三年

无法证明本人身份,申诉了三年事情要从18年的夏天开始说起。某游戏盛行,打开了虎牙看直播。登录时发现可以YY登录。从此打开了我的痛苦之旅。以前玩游戏的都知道,不管玩什么游戏,都要有YY,甚至之前加战队加工会还需要YY挂贡献值。我这个YY呢,是小学时玩CF注册的。当初注册时,既不用实名,也不用手机号,只要有个邮箱就能注册。上学时,不知何时,绑定了一个手机号。这时

-

一年交320元的是啥医保,【呼声与回应】职工医保与居民医保交重,欲退费?回应来了

现如今有不少有着城乡居民户口,同时又在城市务工的群众,他们在没有缴纳职工医疗保险之前,都是通过自己户口所在的村集中缴纳城乡居民医保。那么如果这两种形式的医保重复缴纳后想退费该怎么办?12月23日,家住